MAX Chat

MAX ChatBlogues

InvestEra

InvestEra

Крупнейший агрегатор в сфере недвижимости отчитался по МСФО за Q1 25:

📍 Выручка 3,3 b₽ (+5% г/г)

📍 Скорр. EBITDA 754 m₽ (-21% г/г)

📍 Чистая прибыль 217 m₽ (-62% г/г)

📍 Денежные средства и их эквиваленты 9,5 b₽ (+28% г/г)

Выручка слабо выросла и осталась примерно на уровне Q3. Помогает рынок вторичной и коммерческой недвижимости. Растет спрос и размещение объявлений на аренду, увеличивается срок экспозиции объявлений о продаже жилья. Вместе с этим, неблагоприятная ситуация на рынке ипотеки привела к снижению доходов от транзакционного бизнеса на 25%.

Замедление роста выручки и опережающий рост расходов на персонал повлияли на снижение EBITDA. Хотя маржа EBITDA в 23% находится на уровне среднего последних 3 лет. Руководство отмечает сезонность выручки и при стабильных расходах каждый квартал.

👉 Компания более устойчива к рыночному спаду, нежели девелоперы. Но все равно, даже на «вторичке» нет оживления, из-за чего рост финансовых показателей застопорился. Пока в недвижимости нет улучшений, основной интерес в Циане – это его баланс. Кэш увеличился на 3% к/к до 9,5 b₽. Половину кэша перераспределили на депозиты сроком выше 3 месяцев. Это ротация из валютных вкладов в рубли. Из-за крепкого рубля зафиксировали курсовой убыток 575 m₽ (повлиял на падение ЧП), но больше курсовых переоценок не будет. Зачем по лоям продали валюту - не очень понятно. С кэша получили 394 m₽ процентного дохода – половина заработанной EBITDA.

Руководство подтвердило намерение выплаты дивидендов после переезда дочерней

#акции #потребительский #мнение #циан

Articles connexes

Karsotel

Karsotel

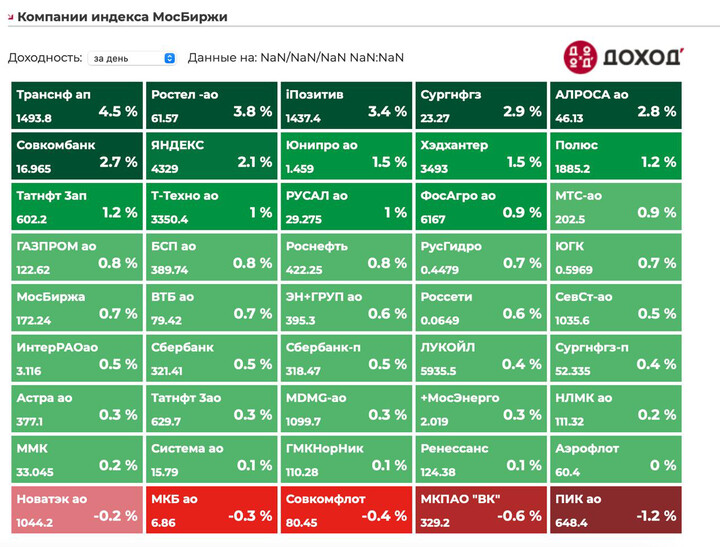

РФ рынок: что нас ждет сегодня

В среду индекс мосбиржи вырос на 0,8% до 2776 пунктов.

Юань в боковике на 10,84.

Нефть в боковике у $69.

Инфляция: падение в 40 раз

Именно такой кликбейтный заголовок можно было бы придумать....

Raptor_Capital

Raptor_Capital

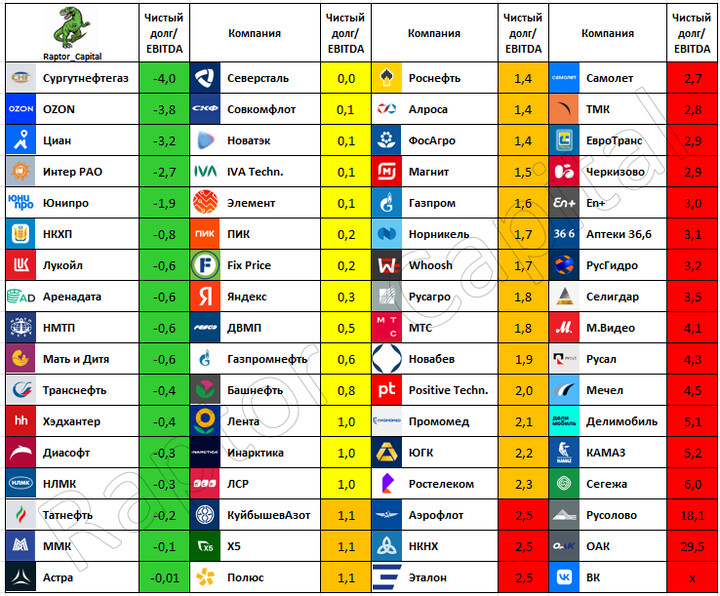

❗ Эта таблица должна быть у каждого инвестора

📌 Решил составить таблицу долговой нагрузки наиболее популярных компаний. Все 200+ компаний не влезло бы в одну читаемую картинку, поэтому отобрал только 68 с капитализацией более 15 млрд рублей (+ IVA и Русолово). Где это возможно, учитывал отчёты за 1 кв. 2025 г.

❓ СМЫСЛ ПОКАЗАТЕЛЯ:

...

SeD_Invest

SeD_Invest🇪🇺🇷🇺 18-Й ПАКЕТ САНКЦИЙ ЕС ПРОТИВ РОССИИ ВСТУПИЛ В СИЛУ, СООБЩИЛ "ОФИЦИАЛЬНЫЙ ЖУРНАЛ ЕС"

— Снижен «потолок цен» на российскую нефть: с 60 до 47,65 доллара за баррель.

— Введен запрет на любые транзакции, связанные с «Северными потоками».

— Запрещена продажа нефтепродуктов из российского сырья.

— В список попали 105 судов, работающие на проектах «Ямал» и «Арктик СПГ 2».

— Санкции введены против 22 российских банков, в том числе Т-Банка, {$T} Яндекс Банка #YDEX и Озон Банка. #OZON

...

snimidom2025

29 peut 23:53