РФ рынок: что нас ждет сегодня

В четверг индекс мосбиржи вырос на 0,44% до 2710 пунктов.

Юань упал на 0,35% до 11,152.

Нефть упала на 1% до $63,8.

Геополитика:

Кремль подтвердил факт обсуждения визита Уиткоффа в Москву.

Американский фонд решил судиться с РФ еще по царским долгам от 1916 года и требует $225 миллиардов компенсации.

Напомнило анекдот про «прокатило» - шансы на взыскание незначительные.

NYT опубликовал, что по результатам опросов украинское население устало от войны и 70% готовы на территориальные уступки.

Валюта: снова депрессия?

Продажи валюты Минфином и ЦБ составят 17,4 миллиарда рублей середины января по февраль.

И это много в рекордном декабре было 14,2 миллиарда рублей в день.

Это дополнительные $4,5 миллиарда предложения валюты. Преимущественно из-за продаж по бюджетному правилу.

Крупнейшие экспортеры продают в среднем $7-8 миллиардов в месяц.

+50-60% к предложению валюты это дает - много, аргумент за сильный рубль.

Рублебочка: не все так радужно

Причем, при текущей рублебочке в 3042 рубля по оценке Твердых Цифр, бюджет недоберет 3,5 триллиона рублей.

Напомню, в бюджет заложена цена в 5200 рублей на 2026!

Виноваты и более низкая цена Brent, и рост дисконта, и крепкий рубль.

А там и расходы могут оказаться выше ожиданий, и вместо плановых 3,8 триллионов рублей получим 8-9 триллионов потенциального дефицита.

Это повышает риск налогов в секторах с жирком (золото, например) + угроза для курса рубля среднесрочно.

В 2025 это уже привело к росту НДС.

Ну и ОФЗ будут больше печатать, тоже негативно для облигаций.

Компании:

1)Уральская сталь: опять 25

Компания опять под ударом - в этот раз налоговая арестовала им счета на 4,5 миллиарда рублей.

При этом, впереди погашение облигаций на 10 миллиардов рублей в конце апреля. И это тоже надо будет пережить.

Тема избитая, но повторюсь - надо быть аккуратнее в ВДО, на этом будет трясти весь рынок и таких новостей в этом году будет много.

Главный риск сейчас это кризис недоверия - компании падают не когда не могут платить, а когда не могут рефинансировать долг.

ВДО можно держать, но супер аккуратно, и не больше нескольких процентов на эмитента.

Дефолтов в этом году может быть больше чем в прошлом.

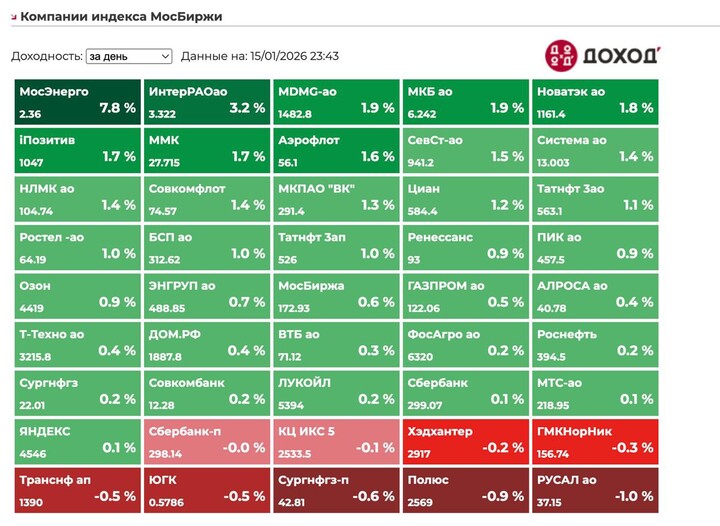

2)Мосэнерго: дивиденды

Компания заплатит 0,22 рублей дивиденда за 2024.

Акции мосэнерго вчера закрылись с 9,25% ДД.

Это 75% чистой прибыли по РСБУ за 2024.

За 2025 судя по отчету за 9м прибыль будет сопоставимой, дивиденд тоже.

Газпрому нужны дивиденды и он их качает из дочек.

Но есть нюанс - летом 2025 компания рекомендовала дивиденд, но при этом его не заплатила.

То есть, на ВОСа должны его утвердить, но тут картина похоже на ОГК-2 из того же газпромэнергохолдинга.

Там сначала рекомендовали, потом не утвердили и со 2 раза заплатили.

Зачем покупать акцию с ДД 9%, без публичной отчетности, которая при этом платит 75% чистой прибыли мне не совсем понятно.

Мосэнерго не интересно к покупке, тут идет игра в горячую картошку.

Лучше уж купить Интер РАО с похожей ДД и payout в 25% чистой прибыли.

Резюме:

На рынке особо ничего не происходит, так по большей части новостной шум выходит. Длинные ОФЗ пока остановились на уровне в 15%, валюта откатывает на большем навесе от минфина. Пока болтаемся около 2700, ходим туда-сюда на полпроцента, шортистов шугают новости по мирному треку.

Всем хороших выходных!

Первая рабочая неделя близится к завершению.

#MSNG

#MSNG  #RU000A10CLX3 #RU000A107U81

#RU000A10CLX3 #RU000A107U81

MAX

MAX

Kirgizhmelka

16 janvier 10:42