⛽ ЕвроТранс – Обзор облигаций и эмитента

📌 На этой неделе многие следят за облигациями ЕвроТранса, поэтому решил сделать обзор ситуации и облигаций.

1️⃣ О КОМПАНИИ:

• ЕвроТранс – крупный топливный оператор и системообразующая компания, основанная в 1997 году. Имеет 57 АЗС под брендом «Трасса», но основным видом деятельности является нефтетрейдинг или оптовая продажа топлива (около 80% выручки).

• Инцидент прошлой недели – в первый день после размещения выпуска 001Р-09 его стоимость рухнула на 10%. Предполагаемая причина – ЕвроТрансу понадобились деньги для погашения старого выпуска, но спрос на новый выпуск оказался низким, поэтому остаток неразмещённого объёма, судя по всему, был продан «в стакан». Сложно придумать другое объяснение настолько крупным продажам и только в одном выпуске компании.

2️⃣ ФИНАНСОВАЯ УСТОЙЧИВОСТЬ:

• По предварительному отчёту в 2025 году выручка ЕвроТранса выросла на 34% до 250 млрд рублей, EBITDA – на 43% до 24 млрд рублей. Более подробные результаты только по итогам 1 полугодия 2025 года – рост прибыли на 45% до 3,2 млрд рублей при росте кап. затрат на 55% до 8,4 млрд рублей.

• На конец 2025 года Чистый долг/EBITDA = 2,4x – долговая нагрузка на повышенном уровне. По итогам 3 квартала 2025 года коэффициент текущей ликвидности составлял = 1,4x (оборотных средств хватает на краткосрочный долг). Коэффициент покрытия процентов (ICR) выше 2x, операционная прибыль пока покрывает процентные расходы.

• Сегодня ЕвроТранс погасил трёхлетний выпуск облигаций 001Р-02 на 3 млрд рублей, но деньги в НРД перевели в последний день. Следующая крупная трата эмитента будет в июне – 1,8 млрд рублей (амортизация по 001Р-03 + ЦФА), в августе сумма погашений ещё более внушительная – около 6 млрд рублей.

3️⃣ ОБЛИГАЦИИ:

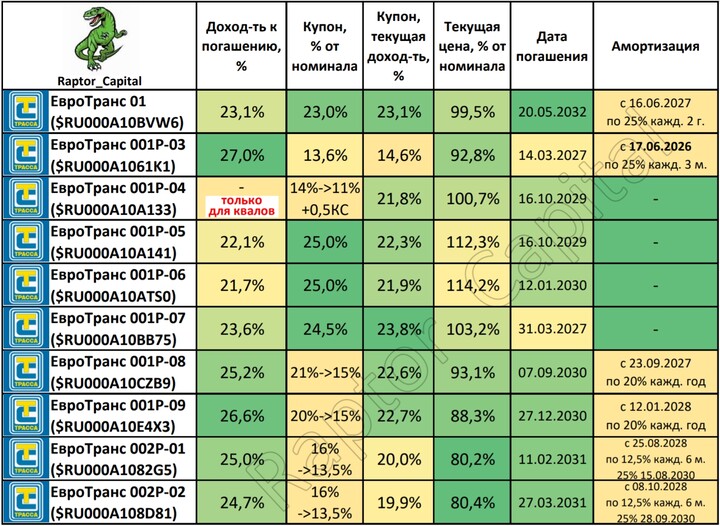

• Сейчас у ЕвроТранса в обращении 10 выпусков облигаций (общий объём 27 млрд рублей). Кредитный рейтинг А– с прогнозом «стабильный» от 4-х агентств.

• В таблицу поместил все 10 выпусков (все без оферты и с ежемесячными купонами), но остановлюсь лишь на некоторых:

1) Амортизация есть в 6 выпусках из 10, раньше других она начинается уже в июне у выпуска 001Р-03

#RU000A1061K1

#RU000A1061K1 . У этого же выпуска самая высокая доходность к погашению через 13 месяцев (27%).

2) В 5 выпусках из 10 купон уменьшается лесенкой каждый год на 0,5-2%. Из них наиболее выгодным выглядит 001Р-09

#RU000A10E4X3 с доходностью к погашению через 5 лет 26,6% и текущей купонной доходностью 22,7%. Это тот самый выпуск, рухнувший на 10% несколько дней назад.

3) Среди выпусков с лестничными купонами есть флоатер для квалов 001Р-04 $RU000A10A133. Сейчас купон = 0,5*КС + 14%, но уже в декабре премия к 0,5*КС снизится до 13%, ещё через год до 12%, ещё через год до 11% – пример того, как работает лесенка в других выпусках (но без привязки к ключевой ставке).

4) Самые дешёвые выпуски стоят по 80% от номинала – 002Р-01

#RU000A1082G5 и 002Р-02

#RU000A108D81 , но в них самая низкая текущая купонная доходность 20%.

5) Если рассматривать 4 выпуска без амортизации, то из них самый выгодный 001Р-07

#RU000A10BB75 с самой высокой ТКД = 23,8% и погашением через 14 месяцев. Если нужен более длинный срок – 001Р-05

#RU000A10A141 с ТКД = 22,3% и погашением почти через 4 года.

✏️ ВЫВОДЫ:

• Для тех, кто готов к амортизации и реинвестированию, выгоднее всего сейчас выпуск 001Р-09. Если амортизация не подходит, то можно рассмотреть 001Р-07 или 001Р-05 в зависимости от горизонта инвестирования.

• Оценивая последние отчёты ЕвроТранса, проблем с ликвидностью пока нет. При этом настораживают погашения выпусков «впритык» и статус нефтетрейдера у компании. Первый фактор может однажды привести к техдефолту, а второй фактор напоминает о недавних дефолтах Магнум Ойла и Нафтатранса. Хоть мне компания и не нравится и я не планирую её добавлять в свой портфель, но график погашений говорит, что до июня-августа у ЕвроТранса не должно возникнуть проблем с обслуживанием долга.

👍 Поддержите пост реакциями, если было интересно.

#хочу_в_дайджест #пульс_оцени

#EUTR

Zelandiy25

27 janvier 20:27