MAX

MAX Investorovod да хоть 20%. По цифрам - не интересно. Это как ВТБ растёт на пампе и всезнаютктоэтоделает - но там ни то что 50% пейаутом не пахнет, там уже вопросы даже как сумеют выплатить 25%

Investorovod да хоть 20%. По цифрам - не интересно. Это как ВТБ растёт на пампе и всезнаютктоэтоделает - но там ни то что 50% пейаутом не пахнет, там уже вопросы даже как сумеют выплатить 25%

2 février 19:35

Auteur:

Dimirlov

Dimirlov

Dimirlov

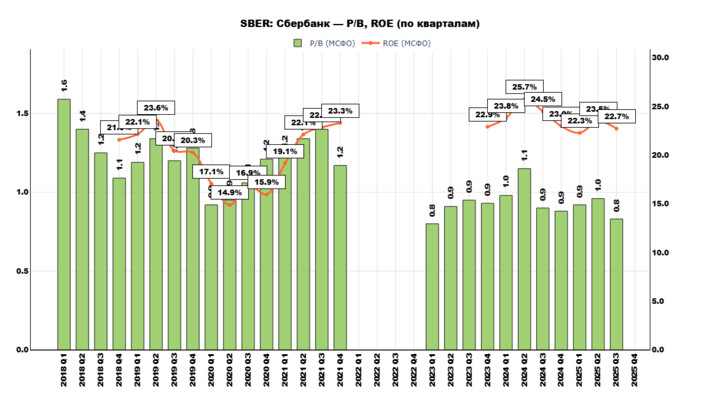

На самом деле, на вот таком спекулятивном и практически безыдейном рынке акции Сбера начинают выглядеть не просто как идея, а как ТОП-идея.

Капитал растёт, ROE не падает, проблем с достаточностью капитала (как у того же

📌 При определенном просторе фантазии тут виднеется х2 за 2 года.

Дивиденды + Рост капитала + Переоценка мультипликатора P/B в район 1,3. На снижении ставки и МИРе вероятность реализации такого сценария крайне высокая.

И так делать конечно не совсем верно (разные классы активов), но дальние ОФЗ уже проигрывают Сберу в привлекательности.

Текущая дивдоходность Сбера фактически сравнялась с купонными выплатами по длинным бондам. Но есть нюанс: рост капитала банка предполагает ежегодный рост дивиденда, в то время как в облигациях купон фиксирован навсегда.

🤔 Вызывает некоторое удивление слабость бумаги весь январь.

Как правило, весь банковский сектор ходит плюс-минус наравне. Но сейчас даже рисковый ВТБ вырос, а Сбер топчется на месте.

Основные риски всё те же:

• Более медленное снижение ключевой ставки / (!!!) повышение ключевой ставки ЦБ

• Введение дополнительных налогов на банковскую сферу.

Последний сверхприбыльный сектор теоретически может стать основой пополнения бюджета при затягивании текущих событий. История не новая, уже 2 года это предлагается. Но справедливости ради: если такое закладывать всерьез, то нужно бежать из всех акций без оглядки. В таком сценарии индекс уедет глубоко вниз и унесет с собой всех, а не только Сбер.

Есть идеи почему ВТБ вдруг стал всем нужен, а Сбер давят вниз? Даже

#акции #банки #офз

77

Posts similaires

1 heure dos

Auteur:

tradingsharks

tradingsharks

tradingsharks

#TRNFP ВОЗОБНОВЛЕНИЕ ТРАНЗИТА НЕФТИ ЧЕРЕЗ "ДРУЖБУ" ПРИРАВНИВАЕТСЯ К ОТМЕНЕ САНКЦИЙ В ОТНОШЕНИИ РОССИИ, ЗАЯВИЛ ЗЕЛЕНСКИЙ

17 heures dos

Auteur:

SFA3

SFA3

SFA3

...

17 heures dos

Auteur:

Raptor_Capital

Raptor_Capital

Raptor_Capital

📌 Сегодня предлагаю взглянуть на отчёт Совкомбанка за 2025 год, оценить влияние ключевой ставки и перспективы акций.

📊 ОТЧЁТ ЗА 2025 г.:

...

Dimirlov

4 février 19:17