Т-банк: стратегия на 2026

Сходил в прошлый четверг на пресс-завтрак Т-банка, где аналитики представили новую стратегию на 2026.

Давайте разбираться что нас ждет в этом году.

Как правильно читать стратегии?

Базовое правило не смотреть на целевые цены, а смотреть на вводные и сколько компания заработает в том или ином сценарии.

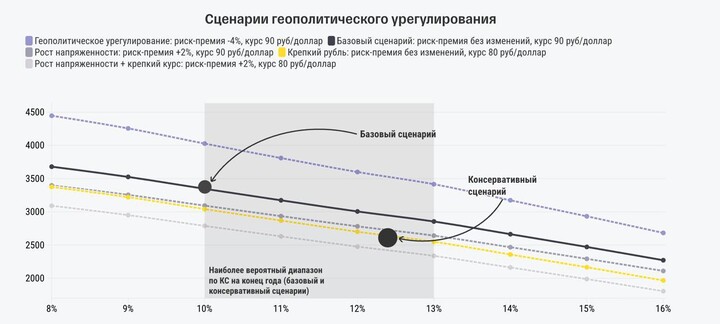

Сейчас вводные могут меняться быстро - в зависимости от успешности переговоров, курс рубля и ставка они могут совершенно разными. Плюс для сырьевых компания очень важно мировое макро, там тоже могут быть разные сценарии.

Вводные незначительно меняются и целевые цены могут сильно меняться. То что интересно при курсе в 100 не будет интересно в 80 и целевая цена будет сильно ниже.

И Т сделал 3 сценария, но мы рассмотрим прежде всего базовый.

Самое важное из стратегии

В базовом сценарии:

1)Ждут агрессивного снижения ставки 10% на конец 2026.

Средняя ставка в 2026 будет 13,7%.

2)Доллар на конец года будет 94,5. Средний курс по году будет 90.

3)Инфляция на конец 2026 будет 4,5%.

Обычно, эффект переноса девальвации на 10 рублей это 0,6%, аналитики Т не ждут особого роста цен, поскольку компании не снижали цены соразмерно девальвации, также в 2026 будет давить снижение спроса и ограничивать возможность компаний к повышению цен

В таком сценарии индекс мосбиржи принесет 29% в 2026 - из них 7,8% составят дивиденды.

Что считают интересным из бумаг?

1)Облигации:

26252 (длинная облигация с 15% доходностью на 7 лет), 26246, похожий выпуск, но чуть подлиньше.

И парочка флоатеров ОФЗ - 29007 и 29016.

Облигации остаются отличной ставкой на смягчение денежно-кредитной политики ЦБ.

Ждут снижения доходности длинных ОФЗ с 14,6% на начало года до 11,2% к концу года.

В корпоративном сегменте делают упор на надежные бумаги с высоким кредитным качеством.

2)Акции

Считают интересными со 2кв 2026, именно там начнут снижать ставку. В любимчиках Сбер, Яндекс, Озон, Хедхантер, Полюс, X5, Новабев, Озон фарма, Транснефть, Новатэк и Глоракс.

Мало сырья, много внутреннего сектора, прежде всего растущие компании.

3)Валюта и замещающие облигации.

Топ выбор - АЛРОСА З027-Д, Газпром ЗО27-1-Д, Акрон оббП07.

С 6-7% YTM к погашению, не очень длинные с дюрацией около 1.

Тоже понятный выбор, при курсе в 94,5 на конец года.

Дадут 30% к концу года.

Резюме

Спасибо Т-банку за приглашение было полезно послушать аналитиков. Во многом согласен, но в плане ставки я стараюсь быть более консервативным - если СВО затягивается нас ожидает в моменте более высокая ставка, крепкий рубль и рост инфляции. С учетом этого, аккуратнее аллоцирую активы.

Ну и валюта если ждать курс на конец года в 94, может быть интереснее индекса - валютные облигации дадут 30% доходности при меньших рисках чем индекс мосбиржи.

White1968

6 février 13:16