MAX

MAX

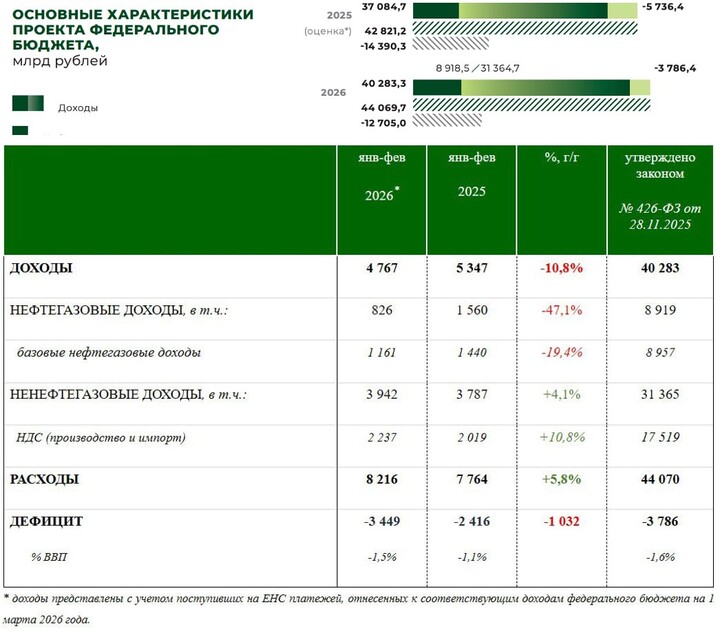

Но есть нюанс, такой дефицит получен всего за 2 месяца 2026 года 😁

#SU26248RMFS3 #USD000UTSTOM

InvestEra

InvestEra

Invest_Palych

Invest_Palych

T-Investments

T-Investments

Индийские нефтепереработчики закупили около 30 млн баррелей российского сырья после того, как США «дали добро» на торговлю с РФ. Дели импортировал сорта Urals, ESPO и Varandey, сообщает Bloomberg со ссылкой на источники.

Anton_Matiushkin

Anton_Matiushkin