РФ рынок: что нас ждет сегодня

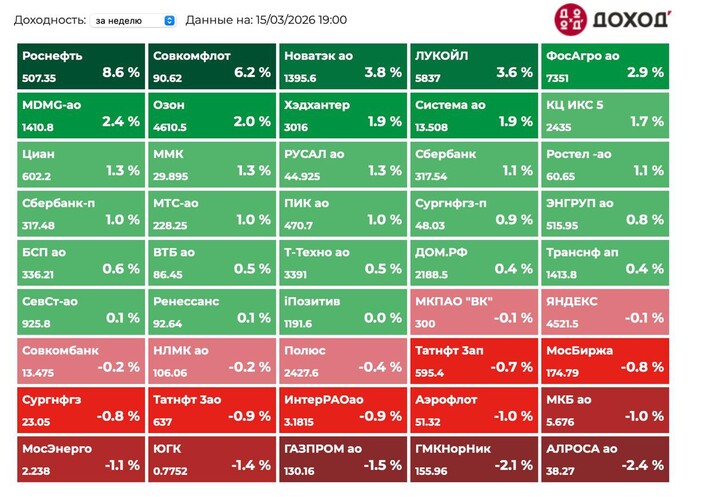

В пятницу индекс мосбиржи упал до 2870 пунктов.

Юань вырос на 0,51% до 11,65 - на максимумах за последние полгода.

Нефть выросла на 2,7% до $103.

Прекрасные комментарии от министра обороны США, что залив не перекрыт, просто иранцы почему-то стреляют.

И это действительно так, Иранская нефть в Китай продолжает поступать по морю.

Саудовская Аравия тем временем снизила добычу с 10 до 8 миллионов баррелей в сутки.

Также иранские прокси угрожают атаковать Баб-эль-Мандебский пролив.

А это Красное море, которое тоже важно для мировой торговли. Есть пространство для эскалации конфликта.

Компании:

1)Что с российской нефтью?

Помимо позитивного эффекта в виде роста цен и снижения дисконтов мы видим и негативный эффект в виде роста стоимости фрахта.

Стоимость фрахта на российскую нефть за прошлую неделю выросла на 50%.

Например, перевезти нефть из Новороссийска в Турцию стоит {$12} долларов за баррель.

В Китай $21-22, в Индию $18-20 за барррель.

В этом в виноваты дефицит танкеров из-за ближнего востока, атаки Украины (на выходных потопили греческий танкер возивший американскую нефть по КТК из Новороссийска).

Но в мире фрахт стал нормализовываться и откатывается от максимумов прошлой недели на десятки процентов.

При устойчивой цене нефти Brent в $100, РФ нефть будет стоить +-$80.

Дисконт в порту будет около нуля, а логистика стоит $20 на баррель - вот кто настоящий бенефициар роста ставок, выгоднее не добывать, а возить нефть.

С ценой Urals которую берет Минфин примерно похожая картина, только будет еще чуть больше дисконт фактической цены, которую получают нефтяники.

В Аляске было выгодно не добывать золото, а продавать лопаты. Эпохи меняются, а мир все тот же!

2)Совкомфлот: корабли лавировали, лавировали, но не вылавировали.

Владелец танкеров в пятницу отчитался по МСФО за 2025 год.

Напомню, 2025 был одним из самых сложных для компании - танкеры массово попали под SDN санкции, что сильно усложнило бизнес.

Выручка упала на 30% г/г до {$1},3 миллиардов.

EBITDA упала на 49% г/г до $526 миллионов.

Чистый убыток составил $648 миллионов.

Но убыток неденежный, связан с переоценкой кораблей. Компания попала под SDN санкции, что сильно бьет по экономике (танкер под санкциями приносит денег в несколько раз меньше, чем без санкций), из-за этого оценка корабля падает и компания признает убыток.

Скорректированный на разовый списания убыток составил всего $6 миллионов. Компания вполне жизнеспособна и пик убытка позади, 2026 будет получше.

В начале 2026 года передали первый СПГ танкер арктического класса arc7 построенный в России - Алексей Косыгин.

Ну и проблемы в заливе тоже благоприятно сказываются, из позитива и нулевой долг компании.

Компания бенефицар ситуации в заливе.

3)Совкомбанк: дальше будет лучше?

Банк отчитался по МСФО за 2025.

Прибыль упала на 31% г/г и составила 53 миллиарда рублей.

ROE составил скромные 15%.

Из позитива, снижение ставки положительно сказывается на чистой процентной марже - увидели рост до 6,4% в 4кв vs 4,1% в 1кв.

Доля корпоративных кредитов выросла до 56%, ведь они требуют меньше капитала.

Год был сложным, создали много резервов и потеряли денег на нерегулярных статьях.

В моменте стоят 5,5 прибылей 2025 или 3,5 прибыли 2026.

Недорого, но те же дивиденды за 2025 под вопросом, банк считает более приоритетным рост кредитования.

За 2024 заплатили только 10% прибыли.

Из возможных триггеров IPO B2B RTS - это дочка совкомбанка, один из лидеров на рынке площадок электронных торгов по государственным и коммерческим закупкам.

Это 35 миллиардов рублей оценки, 11,5% капитализации компании.

Для меня Сбер интереснее, там и дивиденды стабильные, и запас капитала больший.

Идея тут может быть, но скорее в 2027 году, ну и если будут геополитические сюрпризы банк тоже может удивить.

Резюме

Эта неделя будет интересной - ставка ЦБ, квартальная экспирация, возможны переговоры РФ-США-Украина. Ну и Ближний Восток тоже сильно влияет на рынок. Из сопротивлений у нас 2900 сверху.

#SVCB

#SVCB  #FLOT

#FLOT

MAX

MAX

aleksmok

16 martha 09:34