Греки опционов.

У опционов есть несколько параметров, которые влияют на их цену. Это не обычный линейный инструмент, который реагирует на рост или падение однонаправленно и в равной степени. Есть 4 коэффициента, два из которых являются для понимания в начале торговли ими самыми важными.

1) Дельта - параметр который показывает, насколько изменится цена опциона, если цена базового актива изменился на 1.

Условно, дельта опциона = 0,5. Базовый актив(возьмём для примера валютную пару USD/RUB изменяется на 100п. Значит, цена опциона изменится на 100×0,5= 50п.

Чем глубже опцион в деньгах,тем больше он похож на фьючерс и наоборот.

Дельта у центральных страйков(расположенные на доске опционов наиболее близко к цене базового актива) = 0,5 у коллов и -0,5 у путов

Доска опционов - специальная таблица, в которой указаны все параметры опциона, начиная от его названия и заканчивая греками.

2) Тета - скорость распада временной стоимости опциона.

Изначально,когда опцион вне денег,он имеет только временную стоимость,это плата за возможность реализовать опцион с прибылью. Но к моменту экспирации временная стоимость сходит на нет. Это происходит нелинейно и зависит от срока опциона. Опцион в деньгах имеет в основном только внутреннюю стоимость,временная стоимость там небольшая.

Недельные опционы теряют большую часть своей временной стоимости в последние 3 дня. Месячные в последнюю неделю. Квартальные в последние 2 недели.

Скорость распада временной стоимости у опционов "вне денег" выше, чем у опционов "около денег".

3) Вега - показывает, как изменяется цена опциона в зависит от волатильности базового актива. Чем выше волатильность ,тем выше будет цена опциона и наоборот. Ведь чем выше волатильность,тем больше вероятность,что ваш опцион выйдет в прибыль.

4) Гамма - показывает, как дельта опциона зависит от цены базового актива.

Пусть дельта опциона = 0,6 , а гамма = 0,04, тогда при изменении цены базового актива на 1, дельта опциона увеличится до 0,6+0,04= 0,64 , а если уменьшится на 1, то 0,6-0,04 = 0,56. Таким образом, гамма даёт нам дополнительную прибыль или убыток через свое влияние на дельту и обусловливает нелинейную динамику цены опциона, позволяющую заработать гораздо больше, при изменении цены базового актива в нужную нам сторону.

Гамма опционов около денег самая большая. Опционы глубоко в деньгах и вне денег имеют меньшую гамму. Оно и понятно, для них незначительное изменение цены базового актива никак не поменяет ситуацию. Также, чем меньше срок до экспирации, тем выше гамма у опционов около денег.

✅Подписывайтесь, будет много интересного.

#прояви_себя_в_пульсе #хочу_в_дайджест #опционы

MAX

MAX

BENLEADER

BENLEADER

Easytoinvest

Easytoinvest

Kot.Finance

Kot.Finance

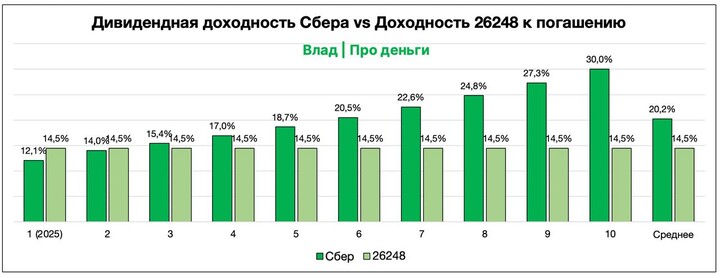

Vlad_pro_Dengi

Vlad_pro_Dengi