MAX Chat

MAX ChatBlogues

Сильные результаты HeadHunter

T-Investments

T-Investments

Стоит ли покупать акции?

HeadHunter опубликовал результаты за третий квартал и девять месяцев 2024 года.

Компания продолжила показывать сильные темпы роста вопреки замедлению общей экономической динамики. Несмотря на эффект высокой базы прошлого года, выручка выросла на фоне сохраняющегося спроса и повышенной конкуренции за персонал. HeadHunter считает, что по итогам года выручка составит более 40 млрд рублей, в то время как скорректированная EBITDA превысит 23 млрд рублей.

Скорректированная чистая прибыль выросла на 84,4% г/г и составила 7,3 млрд рублей. Такой значительный рост был обусловлен, кроме EBITDA, увеличением доходов от процентов по депозитам, а также применением льготной ставки по налогу для IT-компаний. Еще одним позитивным фактором стала положительная переоценка денежных средств компании в иностранной валюте общей суммой 2,633 трлн рублей.

Напомним, что 16 декабря — последний день для покупки акций HEAD под дивиденды. HeadHunter собирается выплатить 907 рублей на акцию, что дает доходность 20%. Сейчас это самая большая доходность в российском IT-секторе.

Компания демонстрирует устойчиво высокую рентабельность по EBITDA. Сервис объявлений планирует и дальше выплачивать дивиденды, направляя до 100% чистой прибыли. Аналитики Т-Инвестиций ожидают, что акции компании в скором времени будут включены в ряд индексов Мосбиржи. Это может обеспечить дополнительный спрос и приток инвестиций со стороны фондов.

Фундаментально нам нравится компания, однако мы полагаем, что все катализаторы роста котировок в большей степени учтены в цене. Сохраняем нашу рекомендацию «держать» и целевую цену в 4 700 рублей за бумагу.

Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением купить или продать ценные бумаги и другие финансовые инструменты. Уведомляем Вас о том, что при приобретении и владении иностранными ценными бумагами вы можете столкнуться с рисками депозитарной инфраструктуры, связанными с геополитической ситуацией.

Весь текст дисклеймера

Mila_Mars

Mila_MarsArticles connexes

BENLEADER

BENLEADERУчитывая то, что все акции ПК Борец теперь находятся в собственности государства, ходатайство от имени компании об отмене обеспечительных мер без отмашки сверху никто бы не подавал. Будем надеяться что здравый смысл и усердная работа ЦБ РФ и АВО принесла свои плоды и скоро все добросовестные держатели облигаций получает невыплаченные купоны с марта месяца. Ожидаю позитивный сценарий. Также решил посмотреть на график погашения долгов у Борца, основная доля приходится на 2025 и 2026г. Весь долг - 55 млрд. Невыбранные кредитные линии - 10 млрд. Соответственно, без выхода на рынок погасить долги ...

Суд в Гааге снял арест с активов Газпрома в Нидерландах

T-Investments

До процесса компания пыталась их продать

Окружной суд Гааги снял арест с доли Газпрома в одном из крупнейших газодобытчиков на морском шельфе страны Wintershall Noordzee и зарубежной дочки Gazprom International Projects B.V., пишут Ведомости.

...

Raptor_Capital

Raptor_Capital

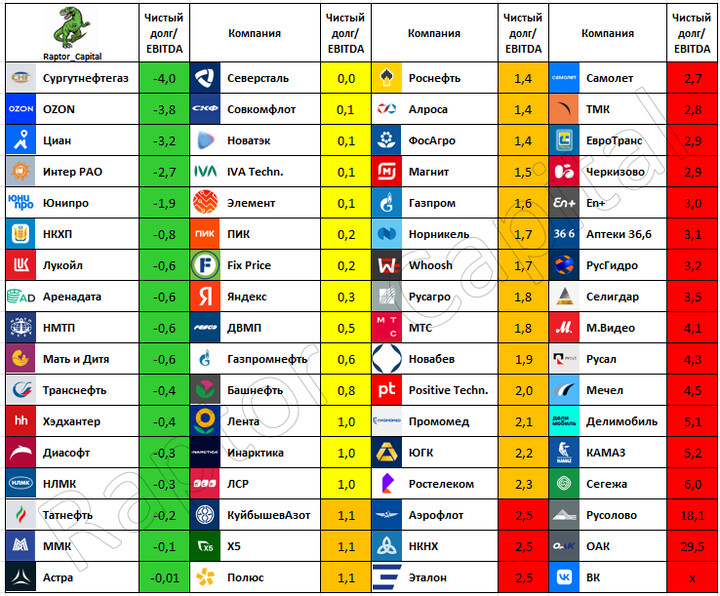

❗ Эта таблица должна быть у каждого инвестора

📌 Решил составить таблицу долговой нагрузки наиболее популярных компаний. Все 200+ компаний не влезло бы в одну читаемую картинку, поэтому отобрал только 68 с капитализацией более 15 млрд рублей (+ IVA и Русолово). Где это возможно, учитывал отчёты за 1 кв. 2025 г.

❓ СМЫСЛ ПОКАЗАТЕЛЯ:

...

V._yhodi_s_barkasa

15 novembre 11:45