MAX Chat

MAX ChatBlogues

Raptor_Capital

Raptor_Capital

📈 СИЛЬНЫЕ СТОРОНЫ:

• Выручка за 3 квартал выросла на 37,3% год к году до 259,3 млрд рублей. Чистая прибыль составила 17,6 млрд рублей против убытка в 9,3 млрд рублей в прошлом году.

• По скорректированному показателю чистой прибыли – рост на 24% год к году до 21,6 млрд рублей (с учётом валютной переоценки арендных обязательств и других единоразовых эффектов).

• Чистый долг с начала года снизился на 9,7% и составил 569,4 млрд рублей. Сумма кредитной задолженности (банковский долг + долги по облигациям) снизилась на 39,5% до 53,4 млрд рублей. Большая часть долговой нагрузки приходится на обязательства по аренде – 621 млрд рублей.

❗ РИСКИ:

• Расходы на тех. обслуживание самолётов в 3 квартале выросли в 3 раза до 21,4 млрд рублей – сыграл эффект низкой базы прошлого года, а также удорожание запчастей.

• Кроме того, значительный рост показали расходы на оплату труда по итогам квартала – на 65,3% год к году до 32 млрд рублей.

• Хоть Аэрофлот и покажет внушительный рост выручки по итогам 2024 года, но стоит учитывать, что этот рост будет достигнут за счёт увеличения цен на билеты, в то время как на компанию давит дефицит самолётов, а процент занятости кресел близок к своему максимуму (рекордные 92,3%). Таким образом, рост операционных и финансовых показателей Аэрофлота в 2025 году будет более умеренным, чем в текущем, а увеличить маржинальность компания сможет лишь благодаря непрерывно растущим ценам на билеты.

• Также значительным риском остаётся высокий уровень долговой нагрузки Аэрофлота – чистый долг почти 570 млрд рублей при капитализации в 197 млрд рублей. За последние 5 лет убытки Аэрофлота в сумме составили 265 млрд рублей, как итог – компания провела несколько допэмиссий, а доли акционеров размылись более, чем в 3 раза.

✏️ ВЫВОДЫ:

• Аэрофлот представил позитивные операционные результаты за третий квартал текущего года, и имеет все шансы выйти на чистую прибыль по итогам года. Однако, столкнувшись с санкциями и дефицитом самолётов, Аэрофлот практически не имеет драйверов роста операционных и финансовых показателей в следующем году, за исключением дальнейшего увеличения цен на билеты.

• Безусловно, Аэрофлот является одним из бенефициаров улучшения геополитической ситуации, и в случае хотя бы частичного снятия санкций, стоимость акций значительно вырастет. Но несмотря на это, моё мнение по Аэрофлоту остаётся прежним – до тех пор, пока авиакомпания не решит проблему с дефицитом самолётов, она не сможет в достаточной степени снизить долговую нагрузку и выйти на стабильную прибыль, а значит идеи в покупке акций лично для меня нет.

#хочу_в_дайджест #прояви_себя_в_пульсе #пульс_оцени #псвп #аналитика #отчет

Articles connexes

Gleb_Sharov

Gleb_Sharov

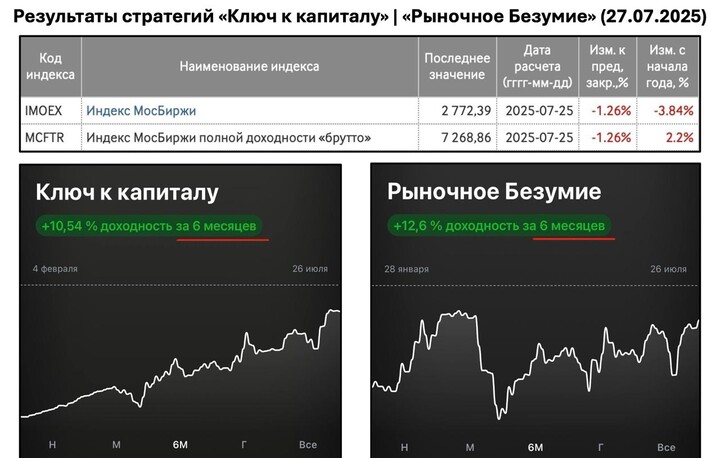

🔎Обзор моих управляемых портфелей с автоследованием

Всем доброго дня✌🏻

Друзья, делюсь результатами на конец июля. За полгода стратегии уверенно опережают индекс МосБиржи полной доходности (MCFTR), несмотря на непростой год для российского рынка.

✔️Цель стратегий:

...

PKNCash

PKNCash

ГЕОПОЛИТИКА РЕШАЕТ 🙈

Только что увидели заявления от Трампа, он сокращает период в 50, о котором говорил ранее и собирался вводить возможные санкции.

•ТРАМП: Я ОЧЕНЬ РАЗОЧАРОВАН ПУТИНЫМ, СОКРАЩАЮ КРАЙНИЙ СРОК В 50 ДНЕЙ, КОТОРЫЙ Я ЕМУ ДАЛ

...

Future_Trading

Future_Trading

Утренний обзор: что ждать от рынка?

Вчера индекс Мосбиржи упал 1,6%:

Рынок упал на словах Трампа о сокращении дедлайна России для урегулирования вопроса с Украиной до 10-12 дней (до конца не утвердил) и, мол, вообще с Путиным неинтересно общаться....