MAX Chat

MAX ChatBlogues

TAUREN_invest

TAUREN_invest

▫️Капитализация: 182,4 млрд ₽ / 274₽ за акцию

▫️Выручка 2024: 2,2 млрд $ (-21% г/г)

▫️EBITDA 2024: 291 млн $ (-58% г/г)

▫️скор. Чистая прибыль 2024: 69 млн $ (-83% г/г)

▫️P/E ТТМ: 30

▫️P/B: 1,1

👉 Результаты отдельно за 2П 2024г:

▫️Выручка: 744 млн $ (-24,4% г/г)

▫️EBITDA: 78 млн $ (-70% г/г)

▫️скор. ЧП: -34 млн $ (против прибыли в 119 млн годом ранее)

✅ Наконец-то Евраз получил статус ЭЗО для принудительного переезда в РФ, что создаст условия к возобновлению див. выплат в этом году, но тут есть нюансы. Во-первых, на фоне провальных результатов 2024г запас кэша на балансе ощутимо сократился. Во-вторых, часть средств Евраз и так получает через дебиторскую задолженность.

👉 Допускаю, что к тому моменту, когда все юридическую условия для выплаты дивидендов наконец-то будут выполнены, у компании просто не будет базы в виде доступных средств на балансе. Платить дивиденды в долг при неблагоприятной ситуации в секторе очевидно никто не станет.

❌ Чистый операционной денежный поток в 2024г обнулился, капитальные вложения выросли на 33,6% г/г до 294 млн долларов. На фоне этого, денежные средства на балансе упали до 87 млн долларов (-74% г/г).

❌ Фактические условия в секторе оказались хуже прогнозов менеджмента. Производственный план на 2024г Распадская не выполнила, добыча угля сократилась на 2% г/г до 18,5 млн тонн. Реализация рухнула

на 11% г/г до 12,9 млн тонн — на балансе накапливаются запасы.

Выводы:

Негативный тренд 1П2024г к концу года только ускорился и вот уже от кубышки почти ничего и не осталось, остатки кэша на балансе скорее всего Распадская израсходует в ближайшие кварталы. В последнее время единственным драйвером роста выручки выступала девальвация, но сейчас мы наблюдаем обратный процесс, что дополнительно давит на котировки. Долгожданный переезд Евраза особо ничего не поменяет, без роста цен на уголь условий для выплаты дивидендов просто нет.

На мой взгляд, в текущих условиях, угольщики не представляют никакого интереса, особенно по текущим ценам.

Не является индивидуальной инвестиционной рекомендацией

#обзор #уголь #Распадская

Articles connexes

Xmayana

XmayanaНаблюдаю, как многие сейчас пытаются предсказать, куда пойдет рынок в эту пятницу.

На мой взгляд, все более чем предсказуемо.

Если обратиться к недавним итогам заседаний ЦБ, что мы там наблюдали?

Смотрите сами:

✔️Ставку подняли - рынок пошел вниз

✔️Ставку оставляли - рынок шел вниз

✔️Ставку снизили - рынок упал до минимального уровня этого года

Так что никакой интриги нет🥲

Vlad_pro_Dengi

Vlad_pro_Dengi

Друзья, вебинар стартует уже через 15 минут. Подключайтесь и задавайте ваши вопросы 🤝

ВК: https://vkvideo.ru/video-202887315_456239780?list=ln-YzeLqHlQwmFnAnjjPZ

Rutube: https://rutube.ru/video/private/f524f164e4b63fa59f6199d9560cec15/?p=Icr6ISULduifZv1Tw0z1QQ

Пульс https://www.tbank.ru/invest/pulse/broadcast/VladproDengi240725/

Vlad_pro_Dengi

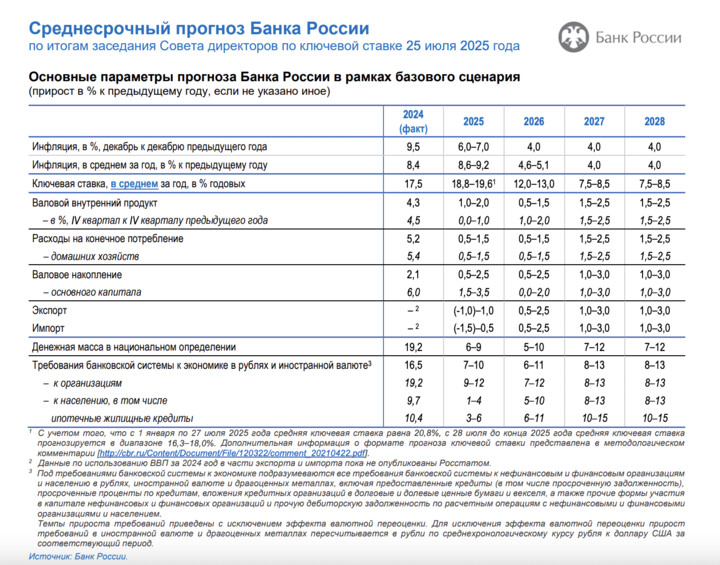

🛍 Ключевая ставка — 18%!

📉 ЦБ снизил среднесрочный прогноз по средней ключевой ставке:

2025 — 18,8-19,6% (в прогнозе от 25 апреля = 19,5-21,5%)

2026 — 12-13% (в прогнозе от 25 апреля = 13-14%)

С 28 апреля до конца года КС ожидалась ранее на уровне 18,8-21,8%, теперь же ЦБ ожидает, что средняя ставка до конца года будет 16,3-18%.

...

DianaInvestorsha

25 février 11:29