Blogues

VK — позитив на горизонте

T-Investments

T-Investments

Недавно IT-компания опубликовала результаты за первый квартал 2025 года, которые мы оцениваем сдержанно позитивно. Компания раскрыла основные финансовые показатели по сегментам, а также впервые за долгое время прокомментировала стратегию дальнейшего развития.

Результаты

Выручка выросла на 16% г/г, до 35,5 млрд рублей. Динамика выручки замедлилась по сравнению с предыдущим кварталом из-за замедления роста доходов от рекламы.

Скорректированная EBITDA увеличилась до 5 млрд рублей. Напомним, что руководство VK ожидает, что в 2025 году скорректированная EBITDA превысит 10 млрд рублей. Учитывая, что первый квартал традиционно является довольно слабым для компании, есть все основания полагать, что VK сможет значительно превысить этот прогноз.

Денежная позиция составила 34 млрд рублей.

Рассмотрим результаты по сегментам

Социальные платформы и медиаконтент (70% выручки)

Выручка выросла на 10% г/г, до 24,7 млрд рублей. Основным драйвером выступает социальная сеть "ВКонтакте" (доходы выросли на 15%). Компания продолжает активно инвестировать в сервис VK Видео, который, по сути, остаётся единственным убыточным бизнесом на уровне EBITDA. Инвестиции уже начинают приносить первые результаты, что видно по росту просмотров и времени, которое пользователи проводят за просмотром контента.

В марте этого года сервис VK Видео вышел в лидеры по популярности среди видеохостингов в России, опередив YouTube и с большим отрывом — платформу Rutube (принадлежит холдингу «Газпром-медиа»).

Несмотря на продолжающиеся инвестиции в контент, часть убытков должна нивелироваться за счет сублицензирования, а также платных подписок.

Сейчас VK Видео тестирует новую платную подписку на сервис VK Video: за 99 рублей в месяц пользователь сможет смотреть видео без рекламы VK.

По итогам первого квартала рентабельность сегмента составила 21%, при этом у компании остается все так же довольно большое количество еще не домонетизированных сервисов. Как мы и отмечали ранее, вопрос будущей рентабельности сегмента остается одним из ключевых в контексте всего инвестиционного кейса VK. Сможет ли компания вернуться к прежним 30–40%? Для сравнения: рентабельность рекламного направления Яндекса (поиск и портал) составляет около 50% по скорректированной EBITDA.

По словам самой компании, основной фокус в дальнейшей монетизации сегмента будет приходиться не на прирост DAU/MAU и средней выручки на пользователя, а именно на монетизацию общего времени, которое пользователи проводят на площадке.

Отметим, что VK также недавно запустил совместный проект с Ozon в сегменте социальной коммерции. Продукция продавцов Ozon будет видна в ленте новостей, сообществах, результатах поиска и на платформе VK Маркет.

Покупатели смогут оформить и оплатить заказ на Ozon, не покидая ВКонтакте. Эта интеграция стала первой в России, которая бесшовно объединила ecommerce-платформу и социальную сеть. VK планирует заключить партнерства и с другими маркетплейсами.

Образовательные технологии (6% выручки)

Выручка данного сегмента выросла на 64%. Основными драйверами стали устойчивый спрос на образовательные курсы для детей, расширение продуктовой линейки и синергетический эффект от объединения аудиторий платформ.

Касательно рентабельности, скорректированная EBITDA сегмента выросла в 6,2 раза, до 0,3 млрд руб. по итогам квартала.

В целом сейчас компания делает акцент именно на детском образовании, так как аудитория сервисов — это, по сути, будущие пользователи платформы VK, а также данное направление требует меньшего уровня инвестиций, чем сегмент взрослого образования (Skillbox). Рынок образовательных услуг для детей растет быстрее других сегментов — порядка 30% в год.

Технологии для бизнеса (8% выручки)

Выручка VK Tech за первый квартал 2025 года выросла на 42% г/г, до 13,6 млрд рублей. Основные драйверы роста направления — облачная платформа VK Cloud и сервисы продуктивности VK WorkSpace.

Несмотря на то что первый квартал традиционно является слабым для провайдеров ПО, скорректированная EBITDA осталась в положительной зоне и составила 0,3 млрд рублей.

Экосистемные сервисы и прочие направления (18% выручки)

Выручка сегмента увеличилась на 24% (до 6,4 млрд рублей) благодаря:

росту доходов Облака Mail на 71% г/г;

мощному увеличению выручки RuStore в 5,7 раза г/г;

росту выручки YCLIENTS на 34%.

Долговые обязательства и допэмиссия

Компания не раскрыла свою долговую нагрузку на конец квартала, но напомним, что в 2024 году чистый долг VK с учетом арендных обязательств составил 183 млрд рублей.

30 апреля должно состояться собрание акционеров, на котором обсудят допэмиссию акций на 115 млрд рублей. Главная цель — сокращение долговой нагрузки. Компания будет в первую очередь гасить дорогие кредиты, и ожидаемая средняя ставка по финансовым обязательствам может снизиться до 4%.

В оптимистичном сценарии процесс допэмиссии завершится в конце июля, однако средства могут поступить раньше.

После проведения допэмиссии компания ожидает, что долговой портфель составит 110 млрд рублей. При этом целевой уровень по долговой нагрузке составляет 2–3x чистый долг/EBITDA.

Конец инвестиционного цикла

Прежде чем переходить к планам компании на будущее, разберем, что происходило в последние два года.

В течение 2023–2024 годов VK активно инвестировала в следующие направления:

Повышение популярности ключевых платформ и сервисов, включая обновление социальных платформ;

Развитие новых продуктов, включая VK Видео, VK Музыку и другие;

Инвестиции в контент;

Запуск новых продуктов и диверсификация бизнеса как органически, так и за счет M&A-сделок;

Дальнейшее технологическое развитие, включая развитие собственной инфраструктуры, различных технологий и ИИ;

Формирование команды.

Такие инициативы оказывали сильное давление на рентабельность компании и вызывали вопросы о сроках возврата инвестиций.

Отдельно отметим, что за эти два года VK участвовала в большом количестве стратегических M&A-сделок. Основными целями были выход в новые ниши, а также укрепление позиций в ключевых сегментах. Эффект от таких инвестиций можно оцифровать в следующих показателях:

Рост доходов от консолидированных активов группы составил 2,3 раза г/г;

+2,2 млрд рублей прирост EBITDA с учетом эффекта консолидации;

75% рост балансовой стоимости портфельных инвестиций;

Рост чистой прибыли VK более чем в восемь раз.

В 2025 году компания завершает активный инвестиционный цикл и планирует сосредоточиться на следующих целях:

Оптимизация долговой нагрузки;

Повышение рентабельности и выход на устойчивый показатель EBITDA выше 10 млрд рублей по итогам года.

В дальнейшем VK планирует:

Продолжить улучшение рентабельности и вернуться к историческим значениям;

Сохранить лидерство по аудиторным метрикам;

Развивать текущие бизнесы и реализовывать проекты долгосрочного роста.

Возвращение рентабельности в положительную зону

VK планирует сосредоточиться на эффективности бизнеса, где основными инструментами станут сокращение контентных затрат, стабилизация численности персонала и точечные маркетинговые расходы. В целом, положительный эффект уже заметен по результатам первого квартала.

Отметим также, что текущая цель компании — показать EBITDA выше 10 млрд рублей — кажется нам очень консервативным. Мы ожидаем, что по итогам года скорректированная EBITDA группы превысит 20 млрд рублей.

VK также планирует стабилизировать капитальные затраты и более эффективно использовать уже имеющиеся мощности. Напомним, что в 2024 году капитальные вложения составили 18% от выручки компании (против 27% в 2023 году). VK планирует продолжить их снижение до 15% от выручки, где основной эффект будет достигнут за счет снижения затрат на разработку и строительство ЦОДов.

Компания также обозначила, что свободный денежный поток, который по итогам 2023–2024 годов был в отрицательной зоне, должен выйти в положительное значение уже в этом году.

Ну и что?

VK показала довольно сильные результаты за первый квартал, особенно в части рентабельности, что вселяет оптимизм относительно выполнения планов компании на этот год и дальнейшего улучшения эффективности бизнеса.

Компания впервые за долгое время продемонстрировала готовность общаться с рынком и открыто коммуницировать по своим результатам.

2023–2024 годы стали активной инвестиционной фазой для VK, что негативно влияло на финансовые показатели и вызывало опасения относительно возврата на вложенные средства. К началу 2025 года у компании фактически остался один сегмент с отрицательной EBITDA — VK Видео. Несмотря на это, компания видит большой потенциал для дальнейшей монетизации направления.

Мы ожидаем, что по итогам 2025 года скорректированная EBITDA компании превысит 20 млрд рублей, что существенно выше объявленного менеджментом ориентира. Это должно быть позитивно воспринято рынком.

У компании сохраняется высокая долговая нагрузка, и с помощью допэмиссии VK планирует погасить значительную часть дорогих кредитов, что должно снизить давление со стороны финансовых расходов.

Несмотря на обозначенные позитивные сдвиги, по нашему мнению, сохраняется неопределенность относительно дальнейших темпов роста. Компания активно инвестировала в течение нескольких лет, инвестиции начинают приносить плоды, однако темпы роста выручки продолжают замедляться. Это во многом связано с общей слабостью рекламного рынка, но при этом существенного ускорения роста по другим бизнес-направлениям мы пока не наблюдаем.

Результаты за первый квартал были достаточно сильными, однако вопрос их устойчивости остаётся открытым. Поэтому мы по-прежнему с осторожностью смотрим на инвестиционный кейс VK.

В мае мы планируем инициировать официальное покрытие компании с указанием целевой цены.

Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением купить или продать ценные бумаги и другие финансовые инструменты. Уведомляем Вас о том, что при приобретении и владении иностранными ценными бумагами вы можете столкнуться с рисками депозитарной инфраструктуры, связанными с геополитической ситуацией.

Весь текст дисклеймера

Commentaires (10)

Mila_Mars

Mila_MarsArticles connexes

Amatsugay

Amatsugay

🔍 Астра

📌 Группа Астра — российский разработчик инфраструктурного ПО и средств защиты информации.

Тикер: #ASTR

Сектор: производство софта

Листинг: 1

🔸 1 Мультипликаторы

В целом выглядит нейтрально. Я бы сказала, что на уровне рынка (где-то хуже, где-то лучше):

• P/BV = 42,00;

• P/E = 14,10;

• P/S = 4,44;

• EV/EBITDA = 10,90;...

EnInvs

EnInvs

#HEAD

На неделе вышла новость о претензиях ФАС к Headhunter, доля компании на рынке труда признана доминирующей, проводится проверка

...

tradesidefoundation

tradesidefoundation

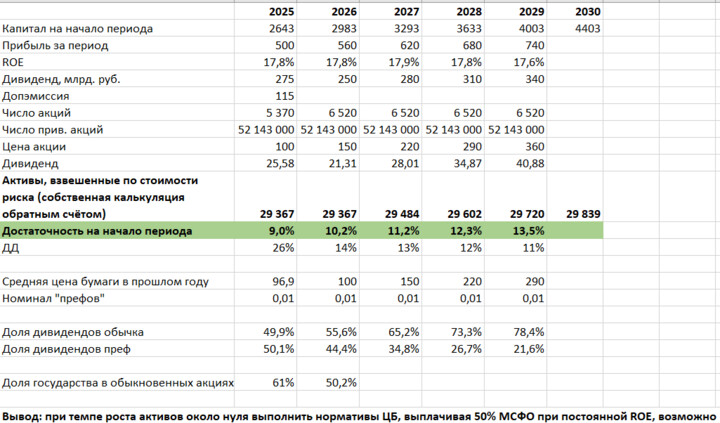

И еще немного о #VTBR.

Учитывая все надбавки к достаточности капитала, к 1 января 2029 г. ВТБ должен обеспечить достаточность капитала в 13.5%, при этом финансируя ОСК согласно распоряжению президента. Информации об ОСК достаточно мало, однако некоторые источники оценивают её инвестиционную программу в 2 трлн. руб до 2035 года – потребность в финансировании значительна. То есть, с одной стороны ВТБ просят серьезно ...

svirigenko

29 avril 17:57