MAX Chat

MAX ChatBlogues

SFA3

SFA3

📊 Итак...ключевые показатели в сравнении год к году:

Выручка составила 10,7 трлн руб. (+25%).

EBITDA увеличилась на 76%, до 3,1 трлн руб.

👨💼 «Это третий по величине результат в истории группы — более высокие цифры Газпром показал только в 2021–2022 гг., когда цены на европейском газовом рынке поднимались до беспрецедентных значений», — отметил заместитель председателя правления компании Фамил Садыгов.

Чистая прибыль достигла 1,219 трлн руб. против убытка в 2023 г.

Чистая прибыль, скорректированная на неденежные статьи, выросла в 2 раза — до 1,433 трлн руб.

Капитальные вложения сократились на 3%, до 2,4 трлн руб.

Общий долг составив 6,7 трлн руб. — на уровне 2023 г.

Показатель Чистый долг/EBITDA снизился до 1,8х против 2,8х на конец 2023 г.

Свободный денежный поток в небольшом плюсе — на уровне 142 млрд руб., в том числе благодаря снижению размера капитальных затрат.

Подушка ликвидности в 2024 г. составила 1,034 трлн руб.

🤔 «Такой запас средств на балансе обеспечивает высокую финансовую устойчивость группы даже в условиях санкционного давления», — отмечается в пресс-релизе.

🕵️♂️ Взгляд БКС. Рынок должен позитивно оценить динамику показателей отчета о прибылях и убытках за 2024 г. и снижение относительной долговой нагрузки. Фактический показатель EBITDA оказался на 10% выше озвученной менеджментом в декабре цифры в 2,8 трлн руб., а Чистый долг/EBITDA — на 0,3х ниже предварительного уровня 2,1х.

🤔 Тем не менее, свободный денежный поток в 142 млрд руб., как разница между операционным потоком и капзатратами, недостаточен для покрытия процентных платежей (включая капитализированные), которые по итогам года составили 771 млрд руб. К тому же в 2025 г. инвестпрограмма по плану вырастет на 0,4 трлн руб., до 2,8 трлн руб.

📈 Сильные показатели, их динамика и сравнение с консенсусом по целому набору финансовых индикаторов — EBITDA, чистая прибыль, леверидж, положительный FCF — позитивны для динамики акций в краткосрочной перспективе.

🤷 Расчетный дивиденд за 2024 г. — 30,3 руб. на акцию (дивидендная доходность 20%), но мы по-прежнему считаем вероятность его выплаты в полном размере низкой. Дивиденд не заложен в бюджет, у компании высокие процентные платежи, и в совсем недавнем прошлом была практика временного применения увеличенного НДПИ конкретно на Газпром. В настоящее время у нас «Нейтральный» взгляд на акции Газпрома.

😎 Так вот...у аналитиков БКС взгляд нейтральный. Это на данный момент...а вот если на скрине посмотреть их же прогноз от ноября прошлого года, то там взгляд позитивный. Кстати он почти был реализован на недавнем импульсе. Но почти не считается) Может ещё реализуется до ноября 2025 года. Но тут накладочка по их прогнозам...уже взгляд нейтральный.

🕵️♂️ Лично у меня с того момента мнение не изменилось по поводу возможного дальнейшего движения цены. На глобальном графике всё чётко видно. Сильная поддержка в ковычках скорее всего уже отработала своё. Логично подумать, что толпа покупает от нее, ведь кто не хочет иметь такую бумагу у себя в портфеле... Ну а раз толпа скорее всего покупает, то я бы не покупал пока в долгосрок эту бумагу. Толпу сначала должны высадить, а дальше...никто не знает, что будет дальше. Надо будет смотреть по ситуации. Но это будет ниже уровня глобальной поддержки. Там хоть какая то логика появляется.

🤔 Если контекст не учитывать, то чисто технически бумага выгодная. Просто застрять в ней можно надолго, как многие уже застрявшие инвесторы. Особенно те, кто понабралт её в верхней части глобального боковика - это всё что выше 230 рублей. Тут даже не знаю что подсказать... Удачи 🤝

❗Всё, что написано выше 👆 не ИИР

__________________________________________

#аналитика #инвестиции #прояви_себя_в_пульсе #хочу_в_дайджест #пульс_оцени

🌍 Источник: БКС Мир инвестиций

Articles connexes

TAUREN_invest

TAUREN_invest📉 Что подбирать на падении?

Посмотрим как будет складываться ситуация с санкциями. С ними может произойди клоунада и Трамп объявит о том, что, например, с 1 августа введет пошлины 500% на российский экспорт - это лучший сценарий, так как после этого он почти гарантированно даст заднюю в период с 31 июля по 2 августа 😁. Штаты тогда поддержат свою нефтянку краткосрочным ростом цен на нефть, ну а мы сможем выгодно закупиться.

...

TAUREN_invest

📊 Простыми словами о том, что такое дюрация и зачем на неё смотреть?

Дюрация Маколея показывает, через какое время инвестор вернет деньги, которые вложил в облигацию за счет общих денежных потоков по ней.

Модифицированная дюрация показывает чувствительность цены облигации к изменению доходности (т.е. на сколько % изменится цена облигации при изменении доходности на 1%).

...

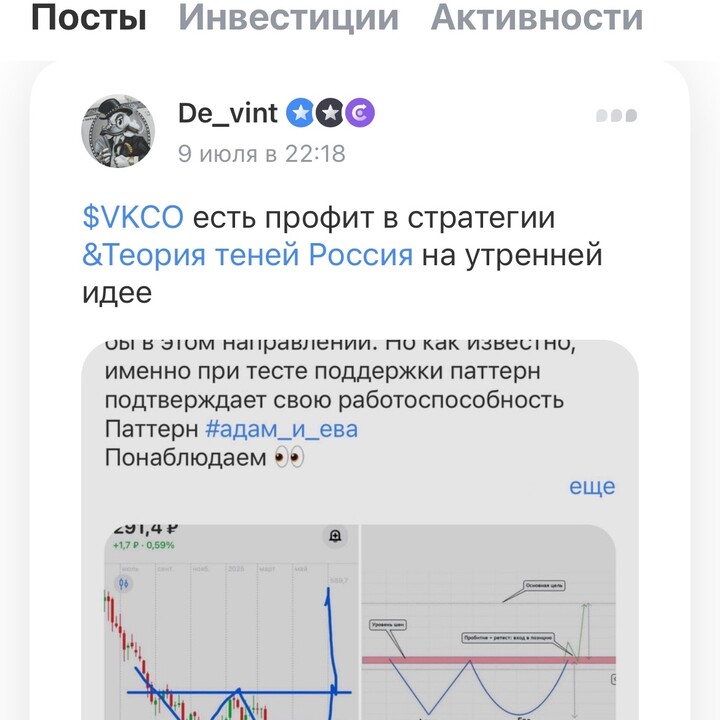

De_vint

De_vint

#VKCO есть еще сомнения в дальнейшем росте? Уперлись в сопротивление.

Нужен тест сверху и тогда продолжение роста 📈 согласно паттерну тех анализа #адам_и_ева

Идея от 9 июня, бумага в стратегии [&Теория теней Россия](https://www.tbank.ru/invest/strategies/56cc48fd-ac4f-4e77-a29b-fd4d8f9e0197)

SFA3

1 peut 09:58