Blogues

Vlad_pro_Dengi

Vlad_pro_Dengi

Интереса ради слежу за судьбой угасающих компаний, одна из которых - Сегежа

• Выручка 2024 = 101,9 млрд руб. (+15,15%)

• EBITDA 2024 = 10,01 млрд руб. (+7,85%)

• Операционный убыток (!) = -4,16 млрд руб. (в 2023 = -4,31 млрд руб.)

Сегежа убыточна на операционном уровне, еще до вычета процентных расходов по долгу.

• Чистый убыток 2024 = -22,25 млрд руб. (в 2023 = -16,7 млрд руб.)

Процентные расходы значительно выросли (26,51 млрд руб. против 16,48 млрд руб. в 2023 году).

• FCF 2024 = -22,71 млрд руб. (в 2023 = -17,64 млрд руб.)

❌ Как итог, чистый долг вырос со 122,6 до 147,8 млрд руб. (!)

Ситуация в динамике не улучшается! 4 квартал — худший в году (-7,4 млрд руб. квартального убытка), и это несмотря на то, что доллар был высоко.

(99,67 – средний курс $ в 4 кв. при 90,26 за 9 мес. 2024 года; да и цены на пиломатериалы по открытым данным тоже были НЕ низкие, 557$ против 525$ за 9 мес. 2024 года). По этим вводным, результаты Сегежи должны были быть лучше, чем в предыдущие кварталы, но имеем, что имеем.

❓Спасет ли дополнительная эмиссия Сегежу?

Короткий ответ — нет.

Развернутая версия. Дополнительная эмиссия будет на 101 млрд руб. и пойдет в погашение долга. Долг сократится, но не под ноль — поэтому процентные расходы останутся (при этом, снизятся с 26,5 до 15 в этому году при завершении доп. эмиссии в 2 кв., и могут снизиться в диапазон 10-12 в следующем).

НО — Сегежа даже с таким снижением процентных расходов останется убыточной — во-первых, она убыточна на операционном уровне (еще до процентов), во-вторых, часть процентных расходов останется.

Мой прогноз по убытку в 2025 году = -13,72 млрд руб.

📊 Оценка компании

Сегежа оценивается в 15,9 EV/EBITDA после дополнительной эмиссии, в разы дороже Яндекса и Хедхантера. Очень дорого.

В самом лучшем сценарии — будет восстановление EBITDA до 25 млрд руб. где-нибудь в 2026-2027 годах на смене конъюнктуры. Тогда Сегежа будет оцениваться в 6,5 EV/EBITDA. Яндекс и Хедхантер стоят столько сейчас.

+ даже при 25 млрд руб. EBITDA, прибыль будет околонулевая.

Рекомендую быть аккуратнее с этими акциями. На мой взгляд, они должны стоить сильно дешевле. При этом, я не шорчу и не призываю шортить, рынок может быть иррациональным длительное время.

Друзья, поставьте лайк, если мой был вам полезен! Так вы поддержите мой труд! Приглашаю вас подписаться на мой канал, чтобы читать качественную аналитику по российским компаниям! 🔥

Commentaires (5)

Articles connexes

Amatsugay

Amatsugay

🔍 Астра

📌 Группа Астра — российский разработчик инфраструктурного ПО и средств защиты информации.

Тикер: #ASTR

Сектор: производство софта

Листинг: 1

🔸 1 Мультипликаторы

В целом выглядит нейтрально. Я бы сказала, что на уровне рынка (где-то хуже, где-то лучше):

• P/BV = 42,00;

• P/E = 14,10;

• P/S = 4,44;

• EV/EBITDA = 10,90;...

EnInvs

EnInvs

#HEAD

На неделе вышла новость о претензиях ФАС к Headhunter, доля компании на рынке труда признана доминирующей, проводится проверка

...

tradesidefoundation

tradesidefoundation

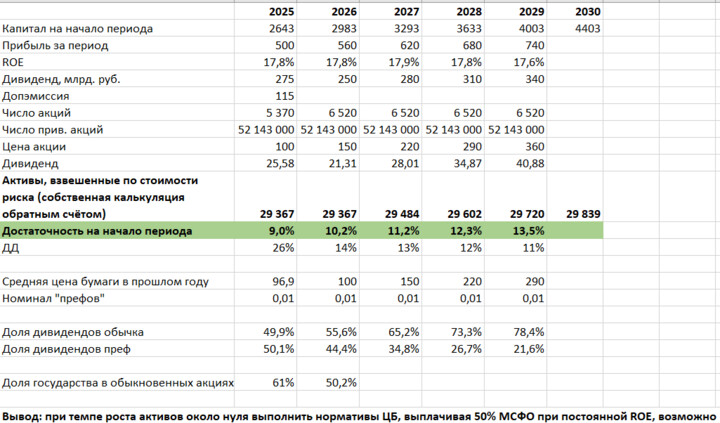

И еще немного о #VTBR.

Учитывая все надбавки к достаточности капитала, к 1 января 2029 г. ВТБ должен обеспечить достаточность капитала в 13.5%, при этом финансируя ОСК согласно распоряжению президента. Информации об ОСК достаточно мало, однако некоторые источники оценивают её инвестиционную программу в 2 трлн. руб до 2035 года – потребность в финансировании значительна. То есть, с одной стороны ВТБ просят серьезно ...

UneJewebdesinic

26 peut 10:27