РФ рынок: что нас ждет сегодня

В среду индекс мосбиржи упал на 0,7% до 2812 пунктов.

Юань упал на 1% до 11,07.

Курс доллара ЦБ снова ниже 80 - последний раз мы такое видели в мае 2023.

Нефть упала на 1% до $64,5.

Инфляция: позитивные ноты

За последнюю неделю цены выросли на 0,07% н/н (4% SAAR). Позитивно, у ЦБ появляются новые аргументы для более мягкой ДКП - нужен устойчивый тренд на снижение инфляции.

Также растет спрос на ОФЗ - купили на 148,2 миллиарда рублей. Капибарины и фонды не покупают ОФЗ в стакане - для них стакан слишком хлипкий, а вот когда позу наберут могут пободрее переставлять цены вверх. Рост спроса - хороший сигнал для длинных бумаг.

Компании:

1)МТС: работаем на кредиторов

Компания отчиталась по МСФО за 1кв 2025.

Выручка выросла на 9% г/г до 175,5 миллиардов рублей.

OIBDA выросла на 7% г/г до 63,3 миллиардов рублей.

Чистый долг остался на уровне 456 миллиардов рублей (1,8 OIBDA).

Долг приходится рефинансировать по текущим высоким ставкам, это приводит к росту процентных расходов. Они выросли на 66% г/г до 34,5 миллиардов рублей.

Поэтому, чистая прибыль рухнула в 9 раз до 4,9 миллиардов рублей.

Основная проблема остается - расходы растут быстрее доходов, которые компания из-за жестких мер ФАС не может наращивать (тарифы серьезно регулируются). Это приводит к снижению маржинальности.

Компания заплатит 35 рублей дивиденда за 2024 - это 16% ДД, это много, но дивиденд за 2025 уже под вопросом, смогут ли заплатить столько же остается интригой.

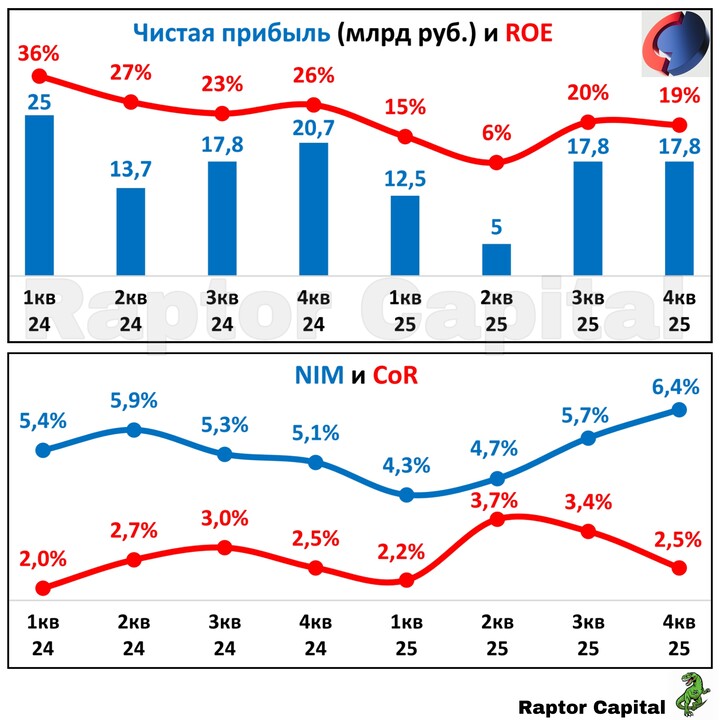

2)МТС Банк: сложные времена

Тут тоже слабый отчет.

Чистая прибыль упала в 5 раз до 1 миллиарда рублей.

ROE 4,2%!

Заплатят 1/4 прибыли за 2024 на дивиденды - это 90 рублей (7% ДД), но есть нюанс, компания будет совершать допэмиссию для этого. Цена, скорее всего, будет выше текущих.

Тоже падший ангел, да стоит 0,4 капитала 2025, но блин, прибыль под сильным давлением - вот жертва высокой ставки. Ковбойская идея, в которой нужно быть очень аккуратным, возвращение ROE на 15%++ сможет сделать компанию привлекательной к покупке.

3)Газпромнефть: есть проблемы

Компания слабо отчиталась по МСФО за 1кв 2025.

Выручка упала на 8,8% г/г до 890 миллиардов рублей.

Чистая прибыль упала на 42% г/г до 92,6 миллиардов.

Заработали 14 рублей дивиденда (2,7% ДД)

Учитывая, что до половины чистой прибыли Газпрома - это Газпромнефть, дела у Газпрома тоже будет идти не очень хорошо.

При текущей цене рублебочки покупать акцию не хочется. Увы, в секторе всем тяжело.

4)Мосбиржа: не в процентах счастье

Компания отчиталась по МСФО за 1кв 2025

Чистая прибыль упала на 33% г/г до 13 миллиардов рублей.

Чистый процентный доход упал на 46% г/г до 10,5 миллиардов рублей.

Комиссионный доход вырос на 28% г/г до 18,5 миллиардов рублей.

В целом, ничего удивительного - деньги все считают при текущих ставках, поэтому даже рост ставок не помог процентным доходам. P/E 6 для биржи это дешево, ждем что в 2026 комиссионные доходы будут вытягивать - тогда и увидим рост биржи. Смотрю на акции нейтрально, нужно время чтобы раскрыться.

Резюме

Продолжаем ждать новостей от газпрома, по закону есть 3 дня на раскрытие решения СД. Сезон отчетов и невыплат дивидендов за 2024 продолжается. Очень новостной рынок, продолжаем без значимых триггеров сползать - до ставки остается пару недель, шансы на снижение ставки плавно продолжают расти.

#MTSS

#MTSS  #MBNK

#MBNK  #MOEX

#MOEX  #SIBN

#SIBN

MAX

MAX

Karsotel

Karsotel

Raptor_Capital

Raptor_Capital

T-Investments

T-Investments

ProDividends

ProDividends

ALEKSANDR_ISAEV

22 peut 08:08