Blogues

Какие результаты ждем от Транснефти за первый квартал?

T-Investments

T-Investments

В пятницу Транснефть планирует представить финансовую отчетность за первый квартал 2025 года.

Аналитики Т-Инвестиций ожидают, что выручка и EBITDA компании изменятся незначительно. Позитивно на выручку влияет индексация тарифов на транспортировку нефти на 9,9% с начала этого года и повышение других тарифов на услуги компании. Однако рост компенсирует сокращение объемов транспортировки из-за снижения добычи нефти в России (по сделке ОПЕК+). Уменьшаются и доходы от перепродажи нефти в Китай из-за падения цен на премиальный сорт ESPO г/г. Впрочем, этот сегмент почти не влияет на EBITDA. При этом на показателе отразится рост операционных расходов на фоне высокой инфляции.

Чистая прибыль может снизиться на 31% в связи с разовым убытком от курсовых разниц из-за укрепления рубля в отчетном периоде. Это также связано с ростом ставки налога на прибыль до 40% для основных направлений компании. В то же время показатель поддержали все еще высокие процентные доходы на фоне высоких ставок в экономике.

Скорректированная прибыль (база для выплаты дивидендов), по нашим оценкам, может составить порядка 78 млрд рублей.

Сегодня компания может объявить дивиденды по своим привилегированным акциям за 2024 год. По нашим оценкам, они могут составить 174-185 рублей на акцию (доходность 13,6-14,4% к текущим ценам).

Мы сохраняем нейтральный взгляд на акции компании из-за отсутствия активных драйверов для роста бизнеса. Считаем, что привилегированные акции могут быть интересны только с точки зрения дивидендов.

Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением купить или продать ценные бумаги и другие финансовые инструменты. Уведомляем Вас о том, что при приобретении и владении иностранными ценными бумагами вы можете столкнуться с рисками депозитарной инфраструктуры, связанными с геополитической ситуацией.

Весь текст дисклеймера

Commentaires (7)

Articles connexes

Amatsugay

Amatsugay

🔍 Астра

📌 Группа Астра — российский разработчик инфраструктурного ПО и средств защиты информации.

Тикер: #ASTR

Сектор: производство софта

Листинг: 1

🔸 1 Мультипликаторы

В целом выглядит нейтрально. Я бы сказала, что на уровне рынка (где-то хуже, где-то лучше):

• P/BV = 42,00;

• P/E = 14,10;

• P/S = 4,44;

• EV/EBITDA = 10,90;...

EnInvs

EnInvs

#HEAD

На неделе вышла новость о претензиях ФАС к Headhunter, доля компании на рынке труда признана доминирующей, проводится проверка

...

tradesidefoundation

tradesidefoundation

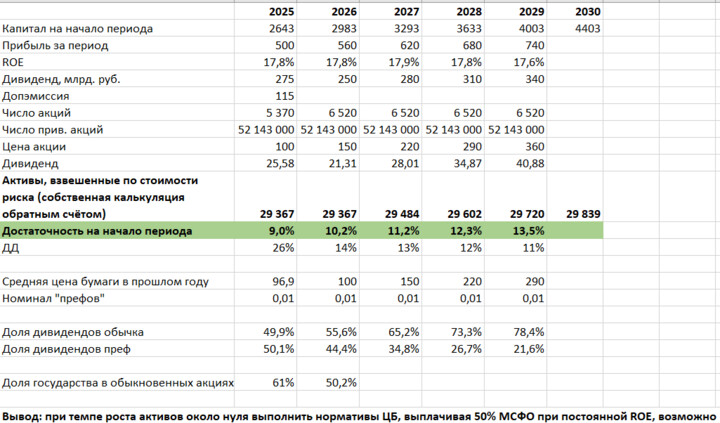

И еще немного о #VTBR.

Учитывая все надбавки к достаточности капитала, к 1 января 2029 г. ВТБ должен обеспечить достаточность капитала в 13.5%, при этом финансируя ОСК согласно распоряжению президента. Информации об ОСК достаточно мало, однако некоторые источники оценивают её инвестиционную программу в 2 трлн. руб до 2035 года – потребность в финансировании значительна. То есть, с одной стороны ВТБ просят серьезно ...

VVCephei

29 peut 15:40