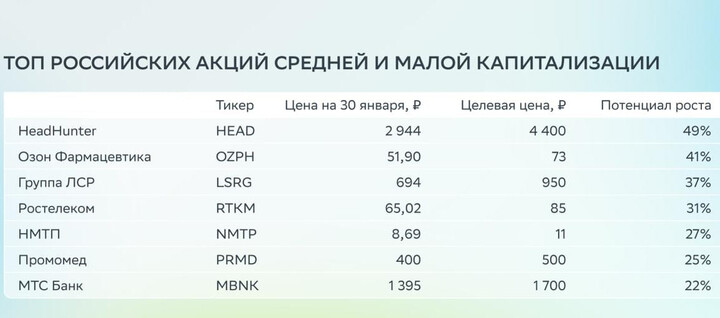

Группа ЛСР — один из ведущих строительных холдингов России, основанный в 1993 году в Санкт-Петербурге. Компания занимает лидирующие позиции в отрасли.

Основные бизнес-направления

Девелопмент и строительство

Группа проектирует и строит жилые комплексы в разных ценовых сегментах — от комфорт до премиум-класса. Основные регионы: Санкт-Петербург и Ленинградская область, Москва и Московская область, Екатеринбург и Уральский регион, а также Сочи.

Производство строительных материалов

У компании есть собственные производственные мощности по выпуску железобетонных изделий, газобетона и кирпича, а также предприятия по добыче нерудных полезных ископаемых. Поэтому строительные объекты получают материалы бесперебойно.

Рынок недвижимости Санкт-Петербурга и ЛО

На конец марта 2025 года Санкт-Петербург и Ленинградская область занимали второе место в стране по плановым объемам ввода жилья (8,3%) (первое — у Москвы и Московской области). Однако в последние годы количество заключенных договоров долевого участия (ДДУ) в регионе снизилось. По нашему мнению, это связано с оттоком инвестиционного спроса в Москву и другие регионы с более высокой ожидаемой доходностью. Впрочем, в первом квартале 2025 года Санкт-Петербург вновь начал привлекать покупателей. Это может говорить об исчерпании инвестиционного потенциала московского рынка.

Застройщики же начинают активнее выводить проекты на рынок в ответ на оживление спроса. В приоритете — локации с развивающейся транспортной и социальной инфраструктурой, включая Кудрово, Мурино, Янино, намывные территории Васильевского острова, а также районы вдоль Пулковского шоссе и в Юнтолово. Они воспринимаются как наиболее привлекательные с точки зрения потенциального роста цен и спроса.

Портфель недвижимости и ключевые показатели

Согласно данным ЕИСЖС, на конец мая 2025 года компания занимает:

шестое место по объемам текущего строительства (1,6 млн кв. м или 1,4% от объема текущей стройки);

второе место на ключевом для себя рынке жилищного строительства в Санкт-Петербурге (0,8 млн кв. м или 13,5% от объема текущей стройки).

За последние 12 месяцев компания реализовала 663 000 кв. м, а стоимость заключенных новых договоров составила 173 млрд рублей. Доля ипотеки в структуре продаж снизилась до 62% на фоне отмены безадресной льготной ипотеки в середине 2024-го.

Операционные показатели группы ЛСР

Динамика новых продаж

Исторически темпы роста новых продаж у ЛСР высоко волатильны.

Значительный рост во втором полугодии 2023-го можно объяснить более низкими ценами для потребителей. Средняя стоимость квадратного метра у компании выросла всего на 3% г/г, когда в целом по России она подскочила в среднем на 13% г/г. Был и общерыночный драйвер роста — ажиотаж в преддверии ужесточения условий по программе льготной ипотеки и на ожиданиях дальнейшего повышения ипотечных ставок.

Во втором полугодии 2024-го, после отмены безадресной льготной ипотеки и исключения Москвы и Санкт-Петербурга из списка городов, доступных для IT-ипотеки, продажи компании ожидаемо снизились. При этом они остались на достаточно комфортном для застройщика уровне — немного ниже, чем в среднем за последние несколько лет.

В первом квартале 2025 года объемы новых продаж стали частично восстанавливаться. Этому способствовало увеличение доли сделок с рассрочкой.

Мы считаем, что тренд на снижение продаж группы ЛСР в годовом выражении сохранится и в первом полугодии 2025-го на фоне все еще жесткой монетарной политики и отмены безадресной льготной ипотеки, которая действовала в течение всего первого полугодия 2024-го.

Структура портфеля строящегося жилья

На конец мая 2025 года 90% портфеля строящегося жилья компании приходилось на Москву и Санкт-Петербург. Такой низкий уровень географической диверсификации делает компанию чувствительной к рискам, особенно на фоне:

ограничений льготной ипотеки в Москве и Санкт-Петербурге (в этих регионах отмена IT-ипотека);

лимита в 12 млн рублей для ипотеки по льготной семейной программе в Москве (эта сумма может быть ниже необходимой для покупки комфортного жилья в столице).

Финансовые показатели группы ЛСР

Динамика выручки

Выручка компании довольно стабильна. Даже после отмены безадресной льготной ипотеки и падения новых продаж почти на 60% показатель снизился всего на 5% г/г во втором полугодии 2024-го. В первую очередь поддержку оказал рост средней цены квадратного метра (+27% г/г). К тому же, направление компании, связанное с производством строительных материалов, не так сильно зависимо от государственных программ по обеспечению населения жильем.

Выручка в строительной отрасли признается не сразу в момент продажи жилой площади, а со временем — по мере строительства дома.

Рентабельность по скорректированной EBITDA

Во второй половине 2024-го этот показатель оказался немного ниже рекордного уровня предыдущего года. Причины небольшого снижения:

рост расходов на оплату труда, вызванный рекордно низкой безработицей (+1 п.п как процент от выручки);

увеличение операционных затрат без учета оплаты труда (+2,2 п.п. как процент от выручки).

Однако негативный эффект был частично компенсирован снижением себестоимости. По всей видимости, здесь сыграла роль вертикальная интеграция группы ЛСР (бизнес по производству строительных материалов).

Динамика чистой прибыли

Чистая прибыль компании во втором полугодии 2024-го снизилась на 9% г/г, однако рентабельность осталась на уровне 16%.

На показатель давил значительный рост финансовых расходов.

При этом прибыль поддержало снижение эффективной налоговой ставки с 29% до 23% в первой половине 2023-го за счет сокращения отложенных налоговых активов и роста отложенных налоговых обязательств.

Долговая нагрузка

Долговая нагрузка (чистый долг/скорр. EBITDA) девелопера остается на низком уровне. Так, совокупные обязательства группы на конец четвертого квартала 2024 года составили 257 млрд рублей, а объем свободных денежных средств (с учетом счетов эскроу) — около 184 млрд рублей. Это обеспечивает показатель чистого долга на уровне 73 млрд рублей. Таким образом, коэффициент долговой нагрузки сейчас находится на уровне всего 1x — это крайне низкий показатель по сравнению с показателями других компаний в отрасли.

Дивиденды

Группа ЛСР — единственный публичный застройщик, который платит дивиденды.

После пропуска выплат в 2021 году, компания выплатила 78 руб./акция с доходностью 11% в 2022 году.

В рекордном 2023-м компания увеличила выплату до 100 руб./акция.

ЛСР выплатила дивиденды за 2024 год в размере 78 руб. на акцию, что обеспечило доходность около 9% к рыночной цене на момент закрытия реестра. Решение о выплате было одобрено на годовом общем собрании акционеров, прошедшем 15 апреля 2025 года.

Оценка акций ЛСР: риски, потенциал и мультипликаторы

С начала 2024 года акции компании прибавили более 14%, тогда как индекс Мосбиржи снизился на 11%. Такая динамика во многом объясняется низкой долговой нагрузкой компании — это ценится инвесторами в периоды сжатия экономики и повышения процентных ставок. Однако мы пока не видим фундаментальных причин для восстановления рынка недвижимости на фоне все еще высоких ипотечных ставок и ограниченного спроса.

Таким образом, мы сохраняем нейтральный взгляд на бумаги девелопера из-за:

общего охлаждения спроса на рынке недвижимости ввиду частичной отмены льготных ипотечных программ;

рисков сохранения жесткой денежно-кредитной политики.

Мультипликаторы

Облигации группы ЛСР: стоит ли инвестировать в короткие выпуски?

Учитывая невысокий уровень долговой нагрузки эмитента, значительный объем ликвидности и высокую эффективность бизнеса (хорошая маржинальность по EBITDA), мы рекомендуем инвесторам рассмотреть короткие выпуски компании:

ЛСР выпуск 6 с погашением в феврале 2026-го;

ЛСР выпуск 8 с погашением в мае 2026-го.

Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением купить или продать ценные бумаги и другие финансовые инструменты. Уведомляем Вас о том, что при приобретении и владении иностранными ценными бумагами вы можете столкнуться с рисками депозитарной инфраструктуры, связанными с геополитической ситуацией.

Весь текст дисклеймера

Xmayana

Xmayana

Lord_Royalty_Emperror

9 juin 19:46