MAX

MAX

Борьба за энергоресурсы не утихает — следим за происходящим и обсуждаем новые повороты в свежем выпуске «Деньги не спят». Подключайтесь!

Василий Олейник и Ирина Ахмадуллина...

Invest_Palych

Invest_Palych

Invest_Palych ещё дивы с европлана будут без налога..

Если 8-10 млрд в год их будет считай 1 млрд экономия  Grisha_che я вместе с акциями дал такую оценку на коленке

Grisha_che я вместе с акциями дал такую оценку на коленке  T-Investments

T-Investments

Борьба за энергоресурсы не утихает — следим за происходящим и обсуждаем новые повороты в свежем выпуске «Деньги не спят». Подключайтесь!

Василий Олейник и Ирина Ахмадуллина...

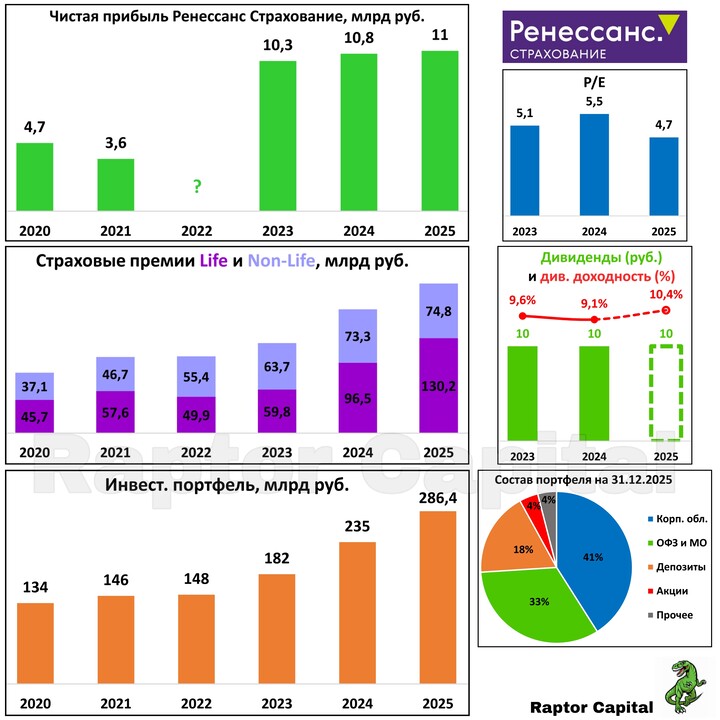

Raptor_Capital

Raptor_Capital

30letniy_pensioner

30letniy_pensioner

Grisha_che

11 juin 09:58