MAX Chat

MAX ChatBlogues

tradesidefoundation

tradesidefoundation

Об этом говорилось и в 2024 г., однако позже процесс приостановился без конкретных комментариев о сроках.

🤔 Поскольку появилась конкретика, давайте разбираться, что такое «ВДК-Энерго». Исходя из публичных данных об её отчетности по РСБУ, можем сделать вывод, что сама компания деятельности не ведёт, а лишь только управляет долями в дочерних компаниях. Суммарная выручка «ВДК-Энерго» за последние 4 года составила 5 млн. руб., при этом за последний год был получен значимый убыток размером более 1 млрд. руб, образованный управленческими расходами в 400 млн. руб. (выросли втрое за последние два года) и прочими расходами на 800 млн. В общем, данных мало, чтобы вообще о чём-то говорить.

Далее вбиваем в поиск «ВДК-Энерго дочерние компании» и узнаем, что в неё входят следующие лица:

• ООО «Лукойл-ЦУР»

• ООО «Лукойл-Астраханьэнерго»

• ООО «Лукойл-Волгоградэнерго»

• ООО «Лукойл-Кубаньэнерго»

• ООО «Лукойл-Ростовэнерго»

• ООО «Ростовские тепловые сети»

• ООО «Волгодонские тепловые сети»

• ООО «Астраханские тепловые сети»

• ООО «Волжские тепловые сети»

Основные показатели этих компаний по открытым данным собрал в Excel. Сводный их финансовый результат за 2024 г. составил -1.3 млрд. руб., а прибыль от продаж около -1 млрд. руб. Совокупные чистые активы при этом составили 14.2 млрд. руб., основной массой приходились на «Лукойл-Астраханьэнерго».

Таким образом, к «Эл-5» присоединят сомнительные активы весьма низкого качества. Ситуацию несколько спасает то, что номинал акций «Эл-5» составляет 1 рубль, следовательно допэмиссию по цене ниже провести нельзя. Если «ВДК-Энерго» оценят в 10-15 млрд. руб., то новое количество акций «Эл-5» составит 45-50 млрд. штук, при этом присоединяемые активы будут давить на финансовый результат.

❗️Из этого следует, что возможная сделка как минимум существенно сокращает потенциал роста акций «Эл-5». Для меня это выглядит как отмена идеи. Да, будет выкуп по средней, но она не настолько сильно отличается от текущей цены около 0.5, чтобы замораживать капитал в его ожидании.

Закрыл позицию и разделил её между «Инарктикой» и «ЭсЭфАй». Последний представляет из себя инвестидею того же рода, то есть улучшения финансовых результатов, связанного со снижением ключевой ставки.

Articles connexes

TAUREN_invest

TAUREN_invest📉 Что подбирать на падении?

Посмотрим как будет складываться ситуация с санкциями. С ними может произойди клоунада и Трамп объявит о том, что, например, с 1 августа введет пошлины 500% на российский экспорт - это лучший сценарий, так как после этого он почти гарантированно даст заднюю в период с 31 июля по 2 августа 😁. Штаты тогда поддержат свою нефтянку краткосрочным ростом цен на нефть, ну а мы сможем выгодно закупиться.

...

TAUREN_invest

📊 Простыми словами о том, что такое дюрация и зачем на неё смотреть?

Дюрация Маколея показывает, через какое время инвестор вернет деньги, которые вложил в облигацию за счет общих денежных потоков по ней.

Модифицированная дюрация показывает чувствительность цены облигации к изменению доходности (т.е. на сколько % изменится цена облигации при изменении доходности на 1%).

...

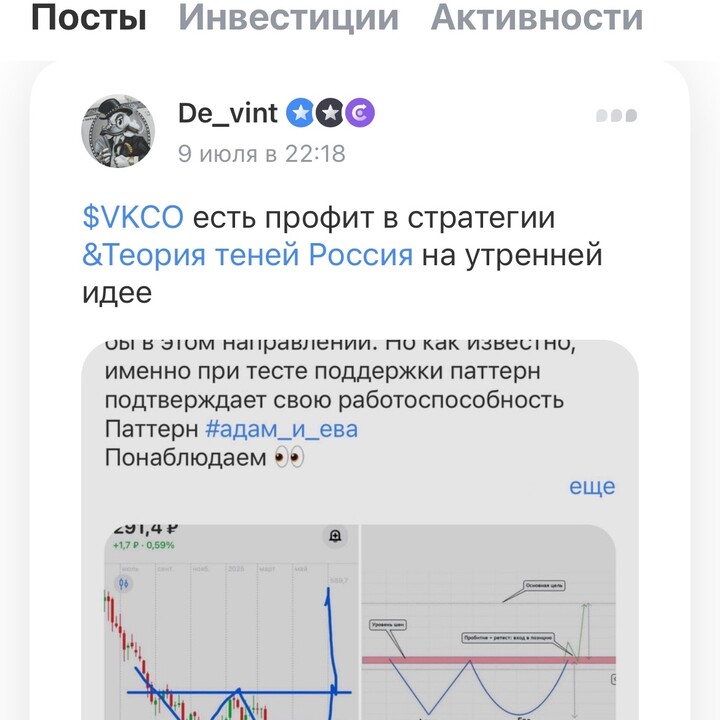

De_vint

De_vint

#VKCO есть еще сомнения в дальнейшем росте? Уперлись в сопротивление.

Нужен тест сверху и тогда продолжение роста 📈 согласно паттерну тех анализа #адам_и_ева

Идея от 9 июня, бумага в стратегии [&Теория теней Россия](https://www.tbank.ru/invest/strategies/56cc48fd-ac4f-4e77-a29b-fd4d8f9e0197)