MAX

MAX

ЦБ РФ ГОТОВ ПОДДЕРЖАТЬ ОСВОБОЖДЕНИЕ КАЗНЫ ОТ ОФЕРТ МИНОРИТАРИЯМ ПРИ ОГРАНИЧЕНИИ СРОКА ВЛАДЕНИЯ - ИСТОЧНИК ИФ

Теперь гос-во если успеет снизить долю актива меньше 75% в течении года, не обязано будет выставлять оферту минорам, а если покупатель будет покупать ниже 30% то и он не будет ничего делать.

#UGLD

11 juillet 07:39

Auteur:

Invest_Palych

Invest_Palych

Invest_Palych

Вышел операционный отчет за 1 полугодие 2025 года у компании Новабев, отчет получился вышел ожиданий: в феврале продавал акции по 565 рублей, а также включал акции в список антиидей на 2 квартал 2025 года!

📌 Что в отчете

— Общие отгрузки. На стагнирующем рынке компания демонстрирует рост: общие отгрузки за второй квартал превысили 4 млн декалитров (+13%), а за полугодие приблизились к 7,2 млн декалитров (+5%) 📈

— Cобстственные отгрузки. Отгрузки собственной продукции в России составили 3,2 млн декалитров (+16%) во втором квартале и 5,6 млн декалитров (+6%) за полугодие. Кстати, удивлен, что компания показала рост по объему собственных отгрузок с учетом падения объемов потребления водки в России (нет объяснения, как компания смогла быть в контртренде) 😮

— Винлаб. Количество торговых точек в июне достигло 2 131 (количество магазинов выросло на 90 штук), а выручка собственного ретейла выросла во втором квартале на 25,8%, за полугодие — на 22,7% 🔼

Трафик дал 11,8% роста, а средний чек 9,7% в выручке. Рост LFL-трафика (игнорирует рост числа магазинов) во втором квартале составил +2,7% 📈

📌 Мнение о компании 🧐

И производство, и розничная сеть операционно отработали лучше ожиданий, но вопрос по маржинальности по EBITDA остается открытым (последние 2 года падала) ‼️

В любом случае не жду чудес в финансовом отчете за 1 полугодие из-за сезонности бизнеса + жду отрицательного FCF из-за притока оборотного капитала и Capex 2024 года, поэтому вырастет показатель NET DEBT/EBITDA (в том числе из-за выплаты дивиденда за 2 полугодие + долговое финансирование стало дороже для компании) 🚫

Также компания стала публиковать отдельную финансовую отчетность по Винлабу, что означает почти 100% вероятность проведения IPO розничного сегмента в будущем, что позитивно скажется на котировках Новабев, но будет сигналом о том, что торговая сеть вышла на максимум (привет Fix Price 🍏) ‼️

После коррекции акции компания с учетом казначейского пакета в 22% дает P/E = 10, но если хорошо отработают второе полугодие + снизится стоимость фондирования, то возможен форвардный P/E в районе 8-9, что выглядит справедливо!

Вывод: компания отработала операционно первое полугодие лучше ожиданий + котировки упали с 570 до 440 рублей, поэтому субъективная позиция по акции сменилась с Sell на Hold! Ждем финансовых результатов за 1 полугодие и IPO Винлаба!

Pour laisser des commentaires, vous avez besoin Registre

Posts similaires

11 heures dos

Auteur:

GloraX

GloraX

GloraX

Работа с земельными участками — один из ключевых элементов нашей бизнес-модели. Мы последовательно развиваем земельные активы внутри компании: прорабатываем градостроительную документацию, готовим проекты и получаем необходимые согласования для запуска новых очередей строительства.

...

12 heures dos

Auteur:

Karsotel

Karsotel

Karsotel

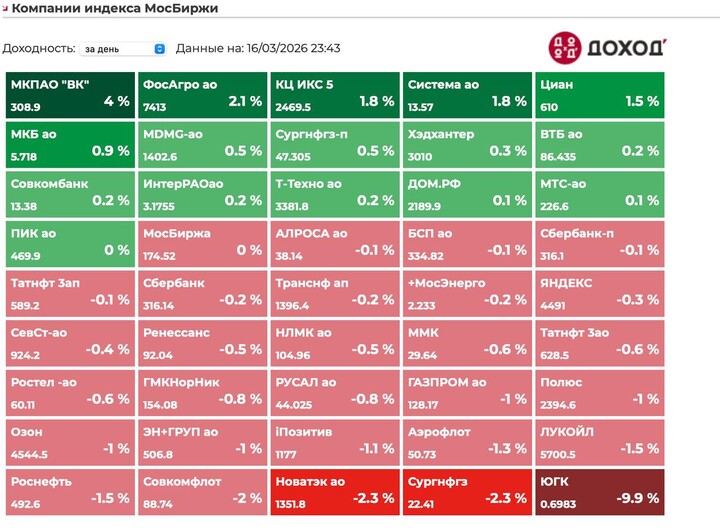

В пятницу индекс мосбиржи упал на 0,6% до 2852 пунктов.

Юань вырос на 1,45% до 11,82.

Нефть упала на 3% до $100.

Росту юаня способствует рост ставки rusfar cny почти до 14%, и это сильно давит на рубль.

Месяц назад, сидишь в рублевом РЕПО под 16% или в юане под 0%, спред 16%, а теперь он всего 1%.

...