🔋 НОВАТЭК

#NVTK

#NVTK. Про операционный отчет за 1П2025 и рыночную конъюнктуру

Сегодняшний материал посвящен ситуации на рынке СПГ, а также операционным результатам за первое полугодие 2025 года одного из крупнейших независимых производителей природного газа в России - компании НОВАТЭК. Пройдемся по ключевым моментам:

- Добыча природного газа: 42,53 млрд куб. м (+1,9% г/г)

- Общий объем реализации природного газа: 39,5 млрд куб. м (+0,5% г/г)

📉 По данным Reuters, экспорт СПГ из России за 5М2025 сократился на 3% г/г и составил 13,2 млн тонн. При этом экспорт в Европу в январе-мае сократился на 12%, до 6,6 млн т, а в мае — на 14,3%, до 1,2 млн тонн.

- отгрузки Ямал СПГ за 5М2025 составили 8,2 млн тонн. (на Европейский рынок).

- также отмечается, что проект «Арктик СПГ 2» в последние дни июня увеличил добычу до рекордных показателей - объект возобновил погрузку грузов.

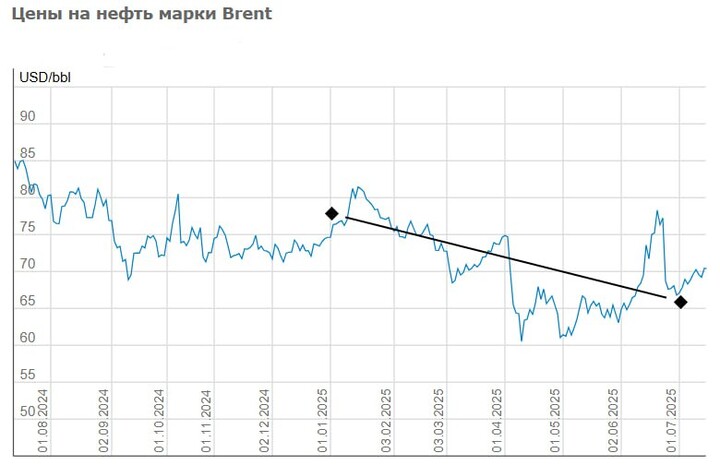

- нефть марки Brent за 6М2025 снизилась на 10% (боле 70% цен в долгосрочных контрактах Ямаг СПГ привязаны к цене Brent, что в случае её снижения оказывает негативное влияние на маржинальность).

❗️17 июня 2025 года Еврокомиссия сделала заявление, в котором предложила постепенный отказ от импорта в ЕС российского газа и нефти:

- Предлагаемый регламент предусматривает поэтапный отказ от трубопроводного и сжиженного природного газа (СПГ), происходящего или экспортируемого, прямо или опосредованно, из Российской Федерации. Он также содержит меры по содействию полному прекращению импорта российской нефти к концу 2027 года.

- Долгосрочные контракты на услуги СПГ-терминалов для заказчиков из России или заказчиков, подконтрольных российскими предприятиям, также будут запрещены. Это обеспечит возможность переориентации потенциала терминалов на альтернативных поставщиков, повышая, в конечном итоге, устойчивость энергетических рынков.

–––––––––––––––––––––––––––

🟡 Дивиденды

По итогам 2024 года НОВАТЭК направил на дивиденды 82,15 рублей на акцию, что предполагает 7,4% дивдоходности на момент отсечек (были 2 выплаты).

- форвардная дивдоходность по итогам 2025 года должна быть +- на тех же уровнях, что и доходность за 2024 год - в районе 7-7,5%.

–––––––––––––––––––––––––––

Итого:

С момента последнего обзора акции НОВАТЭК подешевели более 25% и пришли к более интересным уровням для покупок. Вопрос стоит следующим образом, брать ли по текущим, или же дождаться ещё большей просадки? На мой взгляд, спешки в покупке на данный момент нет:

- будущие финансовые результаты НОВАТЭК, вероятно, получатся слабыми (маржа страдает на фоне снижения нефти марки Brent, бизнес демонстрирует минимальный рост на операционном уровне).

- Европа разрабатывает меры по отказу от российского СПГ, что приведет к потере выручки (как только Венгрия и Словакия получат альтернативы - это произойдет).

- санкции могут усилится.

Также не стоит забывать, что в настоящий момент Российский СПГ выигрывает конкуренцию у Американского за счёт более низкой стоимости транспортировки (на рынке ЕС). При этом покупать его хотят далеко не все, многие боятся санкций со стороны США - на фоне этого страдает проект Арктик СПГ-2. Если не случится потепления в отношениях между США и РФ, то Американский СПГ постепенно вытиснит Российский с европейского рынка (это вполне укладывается в план ЕС об отказе от энергоресурсов РФ до 2028 года).

Как я уже говорил в прошлом обзоре - ключевое значение в кейсе НОВАТЭК играет не бизнес, а геополитика. Спустя несколько месяцев мы снова пришли к полной неопределенности, что предполагает сопряжение акций компании с высокими рисками..

❤️ Поддержите канал подпиской и комментариями. Ваша поддержка - лучшая мотивация для меня.

#прояви_себя_в_пульсе #псвп #учу_в_пульсе #хочу_в_дайджест #новичкам #пульс_оцени #акции #дивиденды #идея #обзор

MAX

MAX

Aleks_kapitalisto

15 juillet 09:47