⚡️ ИБ Синара подтвердил таргет для акций

#MGKL

#MGKL после публикации операционных результатов за 1п2025 и сохранил рейтинг «Покупать»

Операционные результаты за 1п2025 и актуальные корпоративные события мы уже разбирали, поэтому пройдемся по оценке стоимости и прогнозам, которые закладывают аналитики Синары.

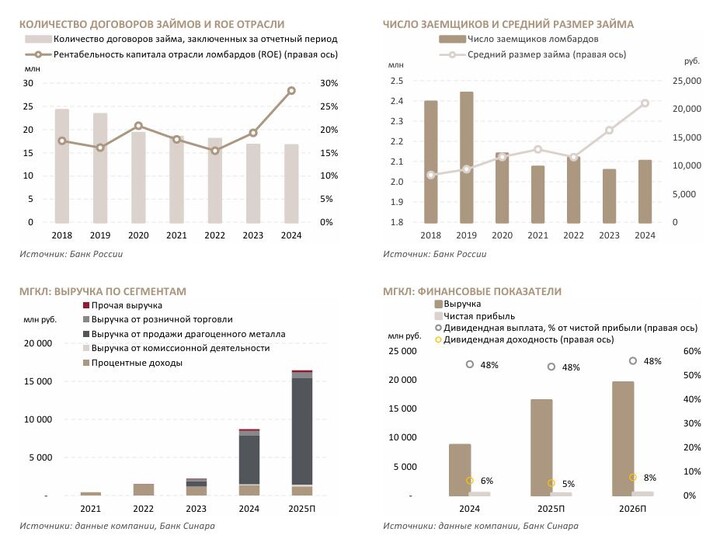

▫️Прогноз по выручке за 2025й год повышен с 13,26 млрд р до 16,45 млрд р. Во многом это обусловлено ростом цены на золото и ростом выручки от продаж драгоценных металлов (рентабельность которых около 2%).

▫️Прогноз по чистой прибыли пересмотрен в меньшую сторону до 320 млн р (Δ -19%) за 2025й год и 480 млн р (Δ -12%) за 2026й год. fwd P/E 2026 = 6,3. Основная причина - рост % расходов, которые никуда не денутся до сильного снижения ставки ЦБ.

▫️Дивиденды за 2025й год ожидаются на уровне 0,12 р на акцию (5% к текущей цене) и 0,18 р за 2026й год.

👆 Ожидается, что развитие ломбардного бизнеса и ресейла, в том числе за счет привлекаемых инвестиций, позволит МГКЛ со временем повысить рентабельность.

📊 Стоимость МГКЛ аналитики оценивают по модели дисконтирования дивидендов, учитывая безрисковую ставку 15,5%, премию за риск 7%, стоимость капитала 24,9% и темп роста в пост-прогнозный период 8%.

📈 Таким образом, справедливая цена акций по оценке ИБ Синара остается на уровне 3,9 р за акцию (капитализация 5 млрд р). Потенциал роста больше 60% от текущих (уже с учетом планируемого выпуска конвертируемых облигаций и 8го выпуска).

❗️ Еще одним важным корпоративным событием этого года стало утверждение акционерами МГКЛ выпуска конвертируемых облигаций на сумму до 1,9 млрд руб. с размещением осенью этого года среди квалифицированных инвесторов. Деньги планируется вложить в развитие ресейла и цифровизацию. Это к тому же поможет уменьшить среднюю ставку по долгам. Конвертировать облигации в акции планируется в 2028 г. по цене около 6 руб., в 2,5 раза выше текущей.

aswerda

24 juillet 18:15