Коротко о тех, кто не представляет для меня сегодня интерес:

#RTKM

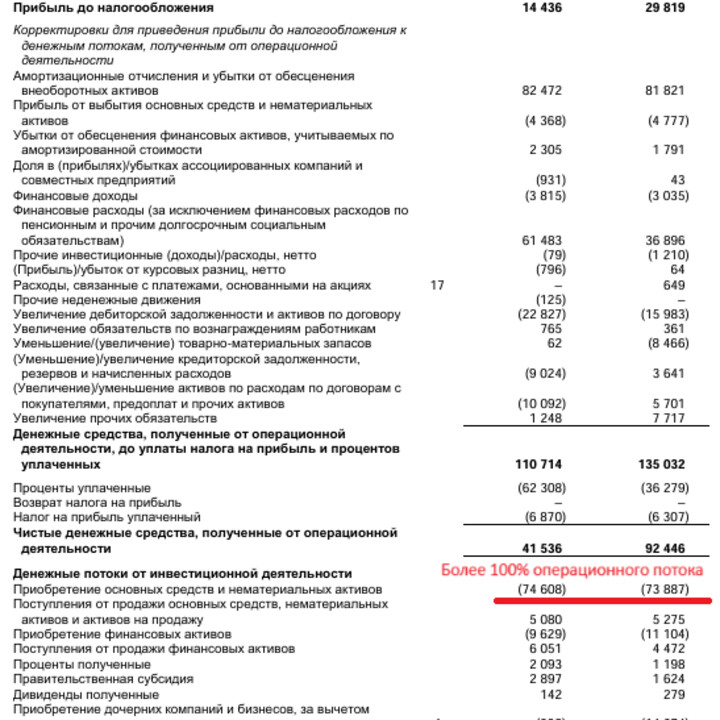

#RTKM Вышел отчёт за полгода, прибыль составила 12.8 млрд. руб. против 26 млрд. в прошлом году, снижение идёт из-за существенного роста процентов к уплате с 37 до 70 млрд. руб. за полугодие.

Capex составил 74.6 млрд. при амортизации более 82 млрд., однако за счёт оттоков по статьям, связанным с оборотными средствами операционный денежный поток составил всего 41 млрд. руб. Таким образом, возник дефицит денежных средств, замещаемый компанией новыми заимствованиями. Выплата дивидендов в таких условиях неустойчива.

Снижение процентов к уплате вдвое привело бы к возникновению прибыли за полный год на уровне (14.4+61.5/2)*0,75*2 = 67.7 млрд. руб при текущей капитализации 240 млрд. руб, что могло бы быть эквивалентно P/E=3.55 при потенциале до P/E=5 (40%).

Однако, столь малый апсайд при столь существенном событии, таком как сокращение процентов к уплате вдвое, не удовлетворяет разумному соотношению риска и доходности. Идея может быть рассмотрена, если проценты к уплате снизятся с текущих 120 до 75-85 млрд., а котировки останутся на прежнем уровне чуть выше 60 рублей.

Решение о более значимых дивидендных выплатах на преф (6 руб. против 3 руб. на 2024 г.) не является системно объяснимым корпоративным событием, а строить инвестиционную идею только на текущих решениях менеджмента было бы безответственным.

По совокупности допускаю, что может быть интересно в обозримом будущем, однако недостаточно интересно сегодня.

Shakurov

6 août 16:08