19 августа 2025 ПАО «МТС» (

#MTSS

#MTSS) публикует собственные результаты деятельности за 1 полугодие.

📈Выручка за полугодие составила 370.9 млрд. руб. и увеличилась на 11.7%, за квартал – 195.4 и 14.4% соответственно. Компания делает отдельный акцент на том, что выручка экосистемы (т.е не от телекоммуникационных услуг) увеличилась на 26.3%, а её доля в общем объеме выручки составила 42%.

Диверсификация бизнеса сказывается на OIBDA группы нейтрально – темп её роста составил 9.3% за полугодие и 11.1% за квартал, что чуть ниже темпа роста выручки.

Рентабельность по OIBDA снизилась на 0.8% и составила 36.7% против 37.5% годом ранее. Соответственно, рост выручки переходит в рост OIBDA количественно, однако какой-либо синергии между бизнесами группы не отмечается.

👍Достоин упоминания тот факт, что чистый долг компании за год почти не увеличился – на 30.06.2025 он составил 430.4 млрд. руб. против 424 млрд. годом ранее, несмотря на выплату дивиденда в 35 руб./акц. (как в прошлом, так и в текущем году, выплата текущего года пока не входит в отчетный период). Как следствие, показатель долговой нагрузки за счёт роста OIBDA сократился с 1.9 до 1.7.

📌Высокие ставки заимствований продолжают оставаться проблемой для группы – чистые проценты к уплате оказались на 27.3 млрд. руб. выше прошлогоднего уровня и на 44 млрд. руб. выше, чем в 2023 году, что в пересчете на полный год и с учётом эффекта налога на прибыль означало бы 66 млрд. руб. разницы. Таким образом, компания в состоянии обеспечить выплату дивидендов в текущем размере только за счёт разницы процентных расходов в случае возврата конъюнктуры рынка процентных ставок к уровням начала 2023 года и остаётся одним из главных бенефициаров потенциального снижения ставки.

💸В вышеуказанных условиях трёхкратного роста процентных платежей за 2 года чистая прибыль является по сути техническим показателем – хорошо, что она вообще есть. Показатель составил 9 млрд. руб. за полугодие.

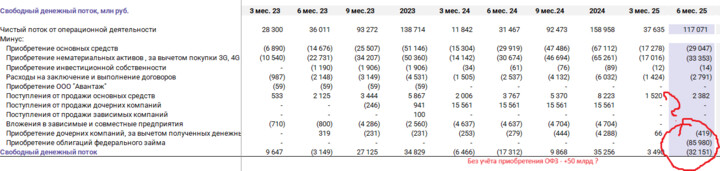

Капитальные затраты компании составили 62 млрд. руб., что сопоставимо с прошлогодним уровнем (60.5 млрд.) и сопоставимо с начисленной амортизацией (64.8 млрд.), таким образом капитальные затраты не вносят отрицательного вклада в свободный денежный поток.

🤔Сам свободный денежный поток группы составил -32 млрд. руб. на фоне крупных покупок ОФЗ со стороны МТС-Банка на 86 млрд. руб., что впоследствии также может оказать положительное влияние на финансовый результат группы при снижении ключевой ставки.

❗️Итого отчёт практически ничего не меняет. Бенефициар потенциального снижения ставки получил возможный новый драйвер роста связанный с переоценкой ОФЗ на его балансе. Сохраняю позицию в бумагах компании, рассчитывая на некоторое снижение финансовых расходов уже по итогам третьего и четвертого кварталов.

MAX

MAX