Привет 👋 Поговорим о бумаге ВК

#VKCO

#VKCO . Стоит ли держать её в долгосрок?

🕵️♂️ ВК - это крупнейшая российская цифровая платформа. Соцсети, мессенджеры, «Одноклассники», видеосервисы, игры и образовательные проекты. Компания пытается быть «всё в одном», где общение, развлечения, сервисы и облако в одном месте. Для обычного пользователя это удобно, а для инвестора интересно, но с оговорками.

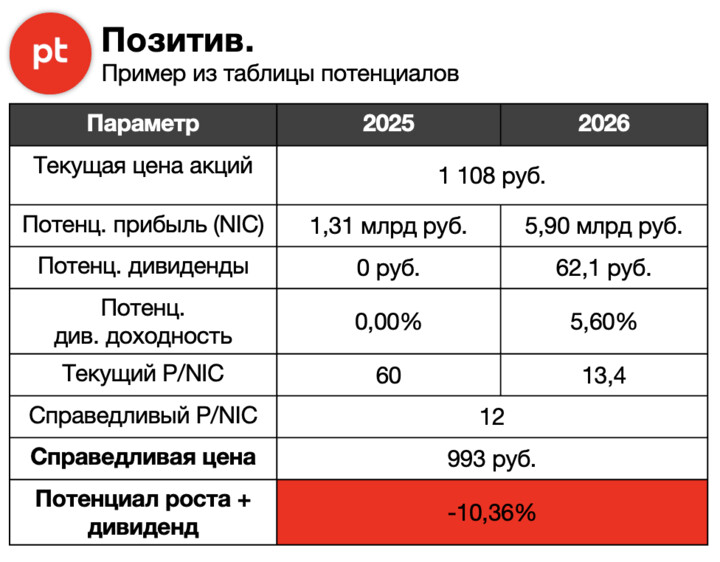

📊 Выручка ВК растёт. В 2024 году +23%, а в первой половине 2025 ещё +13%. На первый взгляд кажется, что компания развивается стабильно. Но вместе с ростом выручки растут и убытки. В 2024 году минус составил почти 95 млрд ₽. Основная причина - это большие инвестиции в контент, авторов и новые направления. ВК активно платит создателям, чтобы удерживать аудиторию, и тратит деньги на развитие экосистемы - игры, облако, маркетплейсы и образовательные сервисы. Пока эти вложения не окупаются.

⚠️ Чтобы продолжать работу и развиваться, ВК провела дополнительный выпуск акций в 2025 году и привлекла более 110 млрд ₽. Для компании это спасение, но доля старых акционеров размыта. Если раньше у тебя был, условно, 1% компании, после эмиссии стало ещё меньше. Любой инвестор должен учитывать этот момент, так как крупные эмиссии снижают ценность уже существующих акций. Думаю, что тут понятно.

🌩️ Риски у ВК имеются. Компания несколько раз меняла собственников. Среди них есть «государственные» структуры. Это означает, что решения внутри компании могут приниматься не только ради прибыли акционеров и в целом компании, но и исходя из политических или стратегических интересов владельцев. Аудиторы недавно ставили под сомнение, сможет ли компания дальше работать без новых вливаний капитала. Допэмиссия закрыла эту дыру, но сигнал о потенциальной нестабильности остаётся. Насколько долго это будет длиться не понятно.

👍 Плюсы тоже есть. ВК сохраняет огромную аудиторию. Миллионы пользователей каждый день проводят время в соцсетях и мессенджерах. В условиях ограничений западных платформ в России это даёт компании преимущество. Рекламные доходы растут, монетизация аудитории улучшается, а новые направления могут со временем приносить прибыль. Если хотя бы часть этих сервисов станет прибыльной, бизнес компании станет значительно интереснее для инвесторов.

👨💼 Сейчас ВК напоминает подростка, который активно растёт, но ещё не научился зарабатывать. Есть аудитория, есть рост выручки, но деньги сжигаются быстрее, чем приходят. Поэтому держать эту акцию как основной долгосрочный актив, опираясь только на фундаментальный анализ, я бы не стал. Тут слишком много вопросов...убытки, допэмиссии, корпоративные и политические риски.

🤔 Итог... ВК - это ставка на будущее, но будущее пока обходится слишком дорого. Компания имеет потенциал, аудиторию и растущие доходы, но пока бизнес остаётся убыточным, структура капитала нестабильна, а решения владельцев не всегда ориентированы на миноритариев. Для долгосрочного подхода эта бумага на мой взгляд не подходит, а для «рисковой ставки» логично держать только маленькую долю от своего портфеля, внимательно следя за отчётностью и рынком.

😉 Спасибо большое за проявленный интерес к моей работе, а также за поддержку в комментариях и реакции под моими постами...это мотивирует меня выпускать качественный и полезный контент!

❗Всё, что написано выше 👆 не ИИР

__________________________________________

#аналитика #инвестиции #хочу_в_дайджест #пульс_оцени

MAX

MAX

varyag1982ru

5 septembre 13:24