РФ рынок: что нас ждёт сегодня

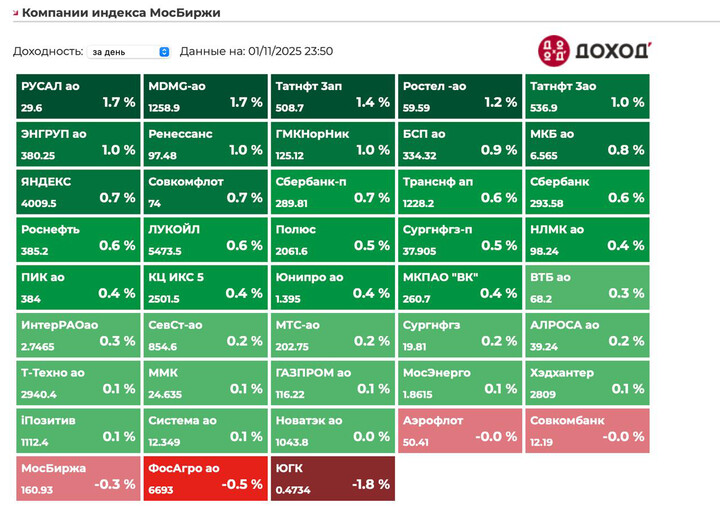

В субботу рынок был вял - оборот составлял 1/3 от обычного. Индекс вырос на 0,5% до 2530 пунктов.

Юань вырос на 0,35% до 11,3.

Нефть в субботу не торговалась

Рецессии нет - твердо и четко

PMI в ноябре продолжил падение и опустился до 48 пунктов vs 48,2 пунктов в октябре.

Минимальный за 16,5 рост закупочных цен

Уверенность в росте выпуска в следующие 13 месяца у компаний упала до минимумов с мая 2022.

Регулятор продолжает игнорировать рецессию в гражданском секторе - грустно!

Компании:

1)GEMC: дорогая покупка.

Заплатили за 75% «Семейный доктора» это 17,6 миллиардов рублей

Купили по оценке в 23,5 миллиарда рублей. Да, есть 3 миллиарда кэше на балансе.

Получается, купили за 7 EV/EBITDA.

Компания с более высокой маржинальностью и оценкой в 5 EBITDA, покупает компанию с оценкой 7 EBITDA. Притом это компании из разных сегментов, особо синергии не видно, для минора это сделка плохая.

Дивидендов похоже не будет - все деньги (а это 193 рубля на акцию или 25% капитализации вместо дивиденда ушло на покупку непонятного актива).

Это пример когда в компанию с плохим корпоративным управлением не стоит лезть - компания после сделки стала дороже, непонятно зачем такую сделали. Это сильно бьет по привлекательности бумаги ну и вероятность выплаты дивиденда сильно снижает - не интересно. Мать и дитя остается вне конкурентов, даже несмотря на премию в мультипликаторах.

2)Лента: впереди ритейла

Компания отчиталась по МСФО за 9м 2025.

Выручка выросла на 25% г/г до 781,4 миллиардов рублей.

EBITDA выросла на 24,5% г/г до 58 миллиардов рублей.

Чистый долг/EBITDA=0,9

Из негатива, увидели небольшое снижение трафика на 0,6%.

Нейтральный отчет, компания продолжает быстро расти и оставаться одной из самых маржинальных в сфере продуктового ритейла.

Стоят 3 EV/EBITDA 2025 - самая умеренная оценка в секторе.

3)Транснефть: все стабильно

В пятницу компания отчиталась по РСБУ, особо выводов сделать нельзя, лишь треть операционной прибыли приходится на головную компанию.

Видим, что проценты доходы растут г/г, но снижаются кв/кв (как из-за снижения ставки, так и падения кубышки после выплаты дивов).

Ждем 185 рублей по 2025 году - это 15,2% ДД, больше доходности длинных ОФЗ (это чрезмерно).

Остается одной из лучших бумаг по риск/доходности.

Резюме

Сегодня обороты тоже, видимо, будут невысоки - все отдыхают. Продолжается сезон отчетностей и дивидендов.

Индекс продолжает ходить в диапазоне 2500-2600, в моменте решает геополитика и Трамп - а это часто стохастика какая-то.

Сидим ждем большей определенности, особо ничего в изматывающем боковике и не сделаешь.

P.S

Трамп сказал что томагавков не будет - на этом отскакиваем

#GEMC

#GEMC  #LENT

#LENT #TRNFP

Karsotel

Karsotel

SFA3

SFA3

GloraX

GloraX

Trasher07

4 novembre 16:23