Бюджет-2026: дефицит, долг и год возможностей в ОФЗ

Кратко:

Бюджет-2026 остаётся дефицитным и опирается на внутренние заимствования. Комбинация «рубль + нефть» пока хуже плановой, что повышает риск размещений сверх плана и делает давление объёмами на рынок ОФЗ системным фактором года. При этом высокая эмиссия и премии на аукционах создают возможности для инвесторов на долговом рынке — пока ЦБ удерживает инфляцию под контролем.

Подробно:

Зафиксируем ключевые ориентиры Минфина.

Бюджет — 2026:

— Доходы: 40,3 трлн руб. (+8,6% г/г)...

Blogs

23 décembre 15:03

Auteur:

Future_Trading

Future_Trading

Future_Trading

По вашей просьбе иногда буду разбирать максимально кратко компании для поиска идеи в них. Если лень читать, сразу напишу: в акциях идеи нет, а в облигациях можно рискнуть.

Из последнего большого отчета компании МСФО за 1ПГ:

-Выручка 14,7 млрд (+16% г/г)

-EBITDA 1,9 мдрд (-34% г/г)

-Долг 6,4Х ND/Ebitda

Когда у компании такой долг, ей остается набирать кучу облиг по высокими ставкам и в такой ситуации зарабатывать деньги на погашение этого долга можно только за счет операционного роста.

Смотрим операционку За 9 мес:

1)размер каршерингового автопарка на конец периода — 28 944 штуки, сокращение на 5% год к году;

2)количество проданных машин — 913 штуки, рост на 386% год к году;

3)количество проданных минут — 499 млн минут, снижение на 5% год к году;

4)общее количество зарегистрированных пользователей на конец периода — 12,6 млн пользователей, рост на 17% год к году.

5)количество активных пользователей в месяц — 648 тыс. пользователей, снижение на 3% год к году;

Делаем вывод:

компания продает машины жертвуя потенциалом роста компании для того, чтобы оплатить долг, при этом она не растет операционно. Вывод заключается в том, что бизнесу буквально КОНЕЦ, если до конца года ставка не будет снижена хотя бы до 11-12%

Справедливая цена акции: 80 руб примерно сейчас по моим подсчетам с учетом рисков.

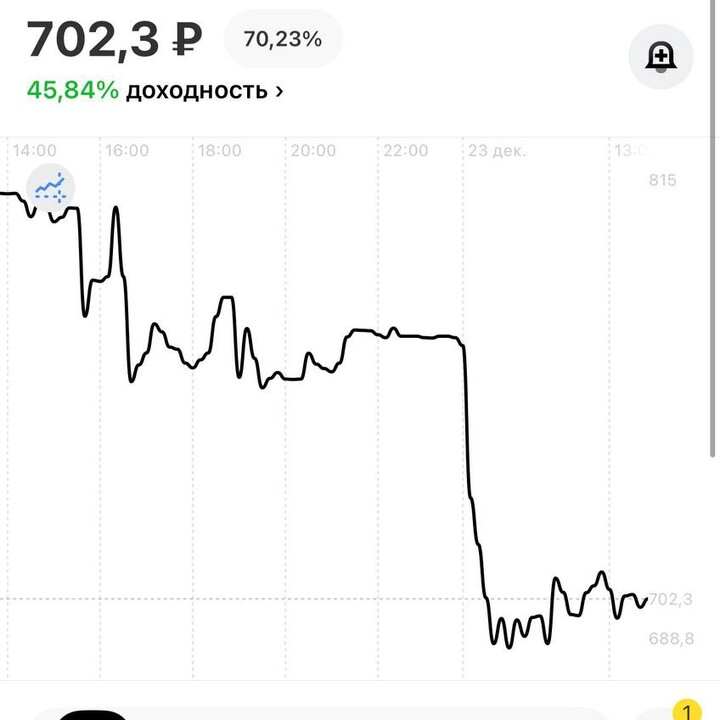

А вот в облигах паника:

У выпуска 1Р-03 должна быть выплата 26-27 числа по купону. Доходность в моменте - 45%, это много

И сливали Бонд чисто из-за последних дефолтов по типу монополии. Если выплатят: процентов 4-5 роста можно забрать в бонде.Если нет: будет -20-30%, но шанс этого меньше (я хочу сказать из личного опыта, что у эмитента хороший менеджмент и бизнес-модель, просто не выдержала такой жесткости экономики, как и тот же Вуш)

Если любите подобный риск, можно посмотреть сюда, ибо претендентов у компании не было и она чисто работает на тех, кто держит их долг, НО НЕ АКЦИИ

Вы можете подписаться, чтобы быть в курсе всех новостей и идей, а я продолжу радовать вас аналитикой 🤝

Кстати, больше идей и статей в профиле! 🥸

Спасибо 🙏

107.4 ₽

-0.79%

787.5 ₽

+1.09%

89

Pour laisser des commentaires, vous avez besoin Registre

Commentaires (7)

Future_Trading А сегодня?*) Posts similaires

9 janvier 16:45

Auteur:

Rich_and_Happy

Rich_and_Happy

Rich_and_Happy

Но за последнюю неделю — уже и похищение Мадуро, протесты в Иране, ̷п̷и̷р̷а̷т̷ы̷ захваты танкеров и, конечно же, «Орешник» по ПХГ.

Похоже, главные сценаристы решили не тянуть со вступлением и сразу включили режим «экшн» в нашем сериале.

...

63

8 janvier 20:45

Auteur:

Rich_and_Happy

Rich_and_Happy

Иран как наглядное предупреждение. И неожиданный плюс для ЦБ РФ

События в Иране — это не просто очередная «геополитическая турбулентность». Это учебник по тому, к чему приводит потеря контроля над курсом и инфляцией в стране, живущей под санкциями, перманентным вооружённом конфликте и в условиях внешнего давления.

...

События в Иране — это не просто очередная «геополитическая турбулентность». Это учебник по тому, к чему приводит потеря контроля над курсом и инфляцией в стране, живущей под санкциями, перманентным вооружённом конфликте и в условиях внешнего давления.

...

79

Future_Trading

24 décembre 13:32