ТОП-5 новостей прошедшего дня (28.01.2026)

1️⃣ Годовая инфляция в России снизилась до 6,43%

За период с 20 по 26 января 2026 года в стране была зафиксирована инфляция на уровне 0,19%. В сегменте продовольственных товаров цены выросли на 0,37% за неделю. В сегменте непродовольственных товаров цены снизились на 0,02%. Цены на бензин выросли на 0,01%, а на дизельное топливо — на 0,03%. В сегменте наблюдаемых услуг за неделю цены увеличились на 0,22%.

2️⃣ Минэкономразвития предложило сделать параллельный импорт постоянным механизмом...

Blogs

14 janvier 10:57

Auteur:

A.Baturo

A.Baturo

A.Baturo

В 2022 году я начал формировать себе пенсионный счет, пополняя его каждый месяц на 10% от чистой прибыли по основному делу с целью к 60 годам обеспечить себе сумму денежных средств, которые будут приносить приемлимые проценты на которые я смогу безбедно жить.

Подготовился я хорошо, решил что ни в коем случае не буду снимать с «пенсионного» деньги, для этого сформировал дополнительный счет «финансовая подушка безопасности» который включает в себя сумму 6 месячных расходов и загрузил на эти деньги пару облигаций + фонд денежной ликвидности. Я убежден, что эта подушка НИКОГДА не пригодится, но без неё никак.

Далее составил стратегию:

не стал придумывать велосипед и взял в основу «Lifecycle Investing» - это когда облигации в твоем портфеля куплены на проценты согласно твоему возрасту, все остальное акции и фонды. Такая стратегия позволит к целевым годам снизить риски потери капитала, риски волатильности портфеля и сохранить душевное спокойствие😁

Однако и результативность такого портфеля тоже будет умеренной. Он скорее всего не принесет вам 100% годовых. Акции в нем должны быть строго дивидендные, что бы гарантировать доход, но я в своем немного миксую, добавляя половину акций роста, по возможности конечно, ибо таких историй у нас на рынке сильно мало. Так же не стоит быть строгим к % облигаций, во время начала снижения цикла ставки, я значительно увеличил объемы облигаций в моменте почти до 70%, после чего все следующие пополнения увожу в акции, потихонечку уравнивая баланс.

В целом все кажется простым, так оно и есть, если выработана строгая дисциплина. Я начинал с незначительной суммы, теперь у меня на счету уже 4,5 млн ₽. Пополнения и сложные проценты делают своё дело совсем никак не напрягая и не отвлекая меня от другой работы.

Я призываю всех, позаботьтесь о себе, начните думать о будущем вот прям в эту минуту. Продумайте план, прикиньте возможности, приведите в порядок доход/расход и стартуйте.

Если хоть 1 человек начнет двигаться после моего поста, я буду сильно рад. Следите за моими отчетами, там я всегда пишу что произошло со счетом, что купил/продал, какие действия буду делать дальше. Можно почитать предыдущие посты, проникнуться так сказать идеей или даже у кого то получится на моем примере понять что к чему.

Для тех, кто хочет, но сложно, имеются достойные инструменты, такие как счета доверительного управления или автоследования, советую в таком случае изучить такие варианты.

#пульс_оцени #пульс_учит #обучение

90

Pour laisser des commentaires, vous avez besoin Registre

Commentaires (5)

A.Baturo в принципе, там все просто...

Если доход больше 150к

То нужно за год положить 144 и тогда в следующем году государство докинет 36

И так в течении 10 лет. Но программа рассчитана на 15лет.

За 15 лет деньги инвестируются

После 15 лет можно забрать все деньги сразу или поделить выплаты.

Теперь зачем он нужен... Чтоб получить 36.000 в год Posts similaires

21 janvier 19:23

Auteur:

Raptor_Capital

Raptor_Capital

Raptor_Capital

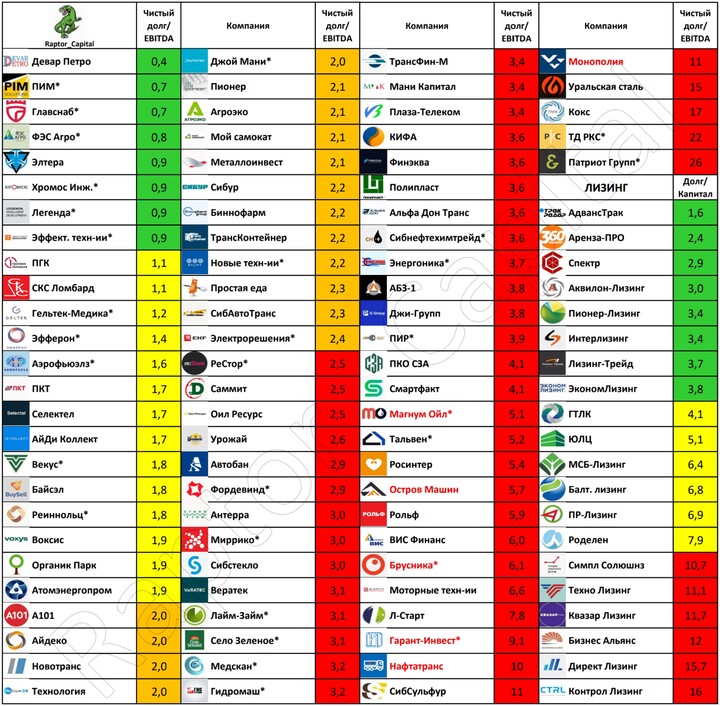

📌 В прошлый раз таблица долговой нагрузки для рынка акций набрала рекордное число реакций (пост от 25 декабря), поэтому, как и обещал – сделал такую же таблицу для рынка облигаций.

📊 КАК ПОЛЬЗОВАТЬСЯ ТАБЛИЦЕЙ?

...

27 janvier 18:58

Auteur:

Raptor_Capital

Raptor_Capital

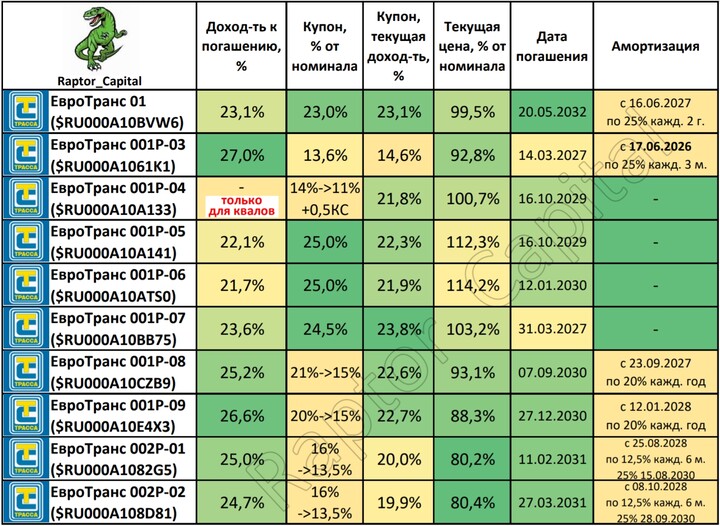

📌 На этой неделе многие следят за облигациями ЕвроТранса, поэтому решил сделать обзор ситуации и облигаций.

1️⃣ О КОМПАНИИ:

...

Saimone

14 janvier 14:41