💿 Северсталь

#CHMF

#CHMF. Пока без улучшений

Дорогие подписчики, постепенно входим в сезон годовых отчетностей и сегодня рассмотрим финансовые результаты одного из лидеров металлургической отрасли - компании Северсталь.

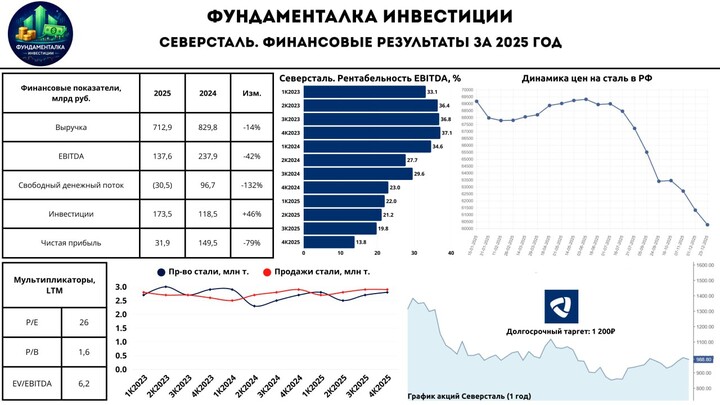

- Выручка: 712,9 млрд руб (-14% г/г)

- EBITDA: 137,6 млрд руб (-42% г/г)

- Чистая прибыль: 31,9 млрд руб (-79% г/г)

📉 Аналогично прошлым отчетным периодам финансовые показатели Северстали продолжили находится под давлением неблагоприятной экономической конъюнктуры на фоне высокой ключевой ставки. Выручка за 2025 год показала снижение на 14% г/г - до 712,9 млрд руб. из-за снижения средних цен реализации. В результате EBITDA снизилась на 42% г/г - до 137,6 млрд руб., а чистая прибыль обрушилась на 79% г/г и составила 31,9 млрд руб.

*Горячекатаный прокат подешевел на 11% относительно 2024 года. При этом цена черного лома опустилась до минимума, составляя в среднем 14,5-15,5 тыс. руб. за тонну.

- рентабельность EBITDA составила 19% (против 29% годом ранее).

- CAPEX был полностью реализован и составил 173 млрд руб. (при плановом 169 млрд руб.). Рост г/г составил +46%.

- производство Чугуна и Стали выросло на 12% и 4% соответственно.

❗️За 2025 год Северсталь получила убыток по свободному денежному потоку (FCF) в размере -30,5 млрд руб. против 96,7 млрд руб. в прошлом году. Негативный эффект на показатель оказала снизившаяся EBITDA, а также реализация инвестиционной программы, которая вдобавок ещё была и перевыполнена.

*Интересно, что отдельно за 4К2025 Северсталь получила рекордный чистый убыток в размере -17,7 млрд руб., что обусловлено с убытком от обесценения долгосрочных активов, связанных с сегментом Северсталь Ресурс (бумажный фактор).

✅ Чуть ли ни единственным позитивным моментом в отчете можно считать снижение общего долга с 108,5 до 60 млрд руб. за счёт погашения банковского финансирования в целях оптимизации финансовых расходов. При этом чистый долг составил 21,6 млрд руб., при ND/EBITDA = 0,16x.

–––––––––––––––––––––––––––

📌Дивиденды, планы и ожидания Северстали на 2026 год

1. Дивиденды

С учетом слабого спроса на сталь в России и отрицательного свободного денежного потока в 4 кв. 2025 года СД принял решение не распределять дивиденды за 4 квартал 2025 года.

2. Планы и ожидания

— Компания планирует инвестиции на 2026 год на уровне 147 млрд руб. (-15% г/г). Среди них Северсталь намерена инвестировать 15 млрд руб. в IT и digital-проекты. Руководство отмечает, что вложения 2026 года будут строго ориентированы на реализацию ключевых стратегических приоритетов.

— Несмотря на постепенное смягчение денежно-кредитной политики, охлаждение экономики будет иметь инерцию, в связи с чем в 2026 году Северсталь ожидает дальнейшее снижение спроса на сталь. Вместе с этим компания рассчитывает сохранить полную загрузку производства в 2026 году, планируя произвести около 11,3 млн тонн стали (план +4,4% против +4% по итогам 2025 года).

–––––––––––––––––––––––––––

Итого:

В обзоре финансовых результатов Северстали за 9М2025 мы рассуждали на тему того, а не подходящее ли время для набора позиции в акциях компании? Как показали эти 3 месяца, те, кто покупал бумаги металлурга в тот момент, уже могли заработать порядка 10%. При этом важно понимать, что в моменте акции компании выросли больше на настроениях, чем на фундаментальных причинах.

На самом же деле ситуация в отрасли довольно непростая:

— Маржа Северстали упала до 16-летнего минимума из-за замедления экономики.

— Потребление стали в РФ снизилось на ~14% г/г.

— В 2026 году Северсталь ждёт дальнейшего снижения спроса на сталь и таргетирует рост производства +- на уровне 2025 года.

Чего у компании не отнять, так это стремления к развитию. За последний год Северсталь проделала много работы по реализации проектов, большая часть которых будет завершена уже в 2026 году.

Резюмируя, скажу, что бизнес у компании отличный. Но в то же время необходимо дождаться восстановления инвестиционной активности на фоне улучшения макроэкономической ситуации.

Lenchik1990

4 février 11:23