🏦 ВТБ – Отчёт, дивиденды, конвертация префов

📌 Пару часов назад ВТБ опубликовал отчёт по МСФО за 2025 год, предлагаю взглянуть на него и посчитать несколько вариантов выплат дивидендов.

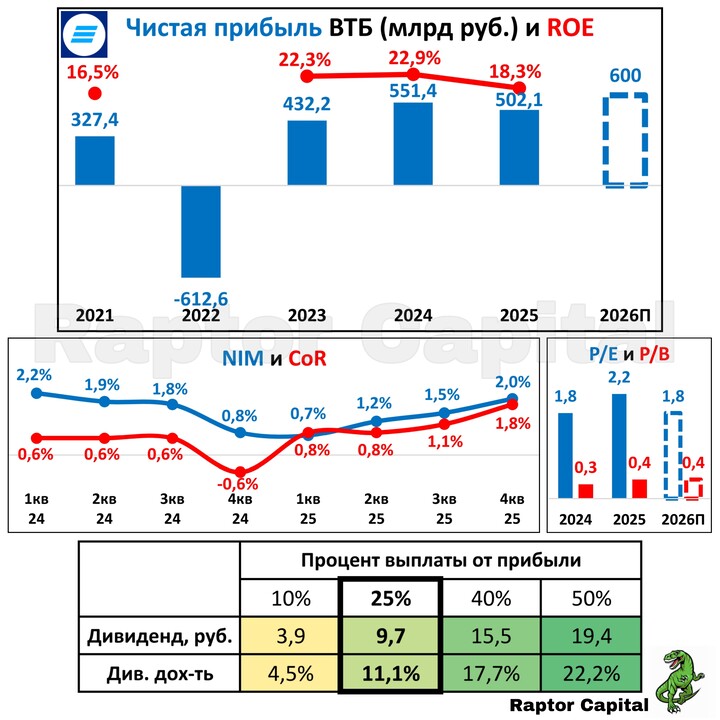

📊 ОТЧЁТ ЗА 2025 г.:

• ВТБ выполнил свой прогноз по прибыли (500 млрд рублей), заработав 502,1 млрд рублей, что меньше на 8,9% прибыли за 2024 год. В 2026 году пока ставят цель по прибыли 600+ млрд рублей (верхний график). Прибыль акционеров снизилась ещё больше, на 9,6% до 483,7 млрд рублей.

• При росте комиссионных доходов на 14,2% до 307,1 млрд рублей, процентные доходы снизились на 11% до 433,6 млрд рублей. Рентабельность капитала (ROE) уменьшилась с 22,9% до 18,3%.

• Благодаря снижению ключевой ставки продолжается постепенный рост чистой процентной маржи (NIM), с 1-го по 4-й квартал она выросла с 0,7% до 2%, но это по-прежнему худший результат среди банковского сектора.

• Вместе с NIM растёт и CoR (стоимость риска, график посередине), с 1-го по 4-й квартал она выросла с 0,8% до 1,8%, выше значения были только в период пандемии в 2020 году.

• По-прежнему в зоне риска достаточность капитала Н20.0, по итогам 2025 года она составила 9,8%. Сейчас минимум по нормативу 9,25%, но скоро ЦБ может повысить его до 10%.

💰 ДИВИДЕНДЫ:

• Размер дивидендов (как и в целом факт их выплаты) пока под большим вопросом, узнаем в апреле-мае. В нижнюю таблицу поместил 4 варианта возможного дивиденда в зависимости от процента распределения прибыли.

• Судя по заявлениям и ожиданиям оптимистов, ВТБ мог бы направить на дивиденды 40-50% от прибыли, тогда див. доходность составила бы 17-22%. Но «непростой диалог с ЦБ» намекает на выплату лишь 25% от прибыли, что соответствует 9,7 рублям на акцию (див. доходность 11,1%).

❓ КОНВЕРТАЦИЯ ПРЕФОВ:

• ВТБ давно планировал конвертировать свои привилегированные акции в обычные, и сделать это хотят по средневзвешенной цене обычных акций за 2025 год (82,67 рублей).

• Доля миноритариев не должна измениться, а доля государства в обычных акциях вырастет с 50% до 74%. На финальный размер выплаты дивидендов влияние незначительное, всего +0,1 рублей к дивиденду при распределении 25% прибыли.

✏️ ВЫВОДЫ:

• ВТБ по-прежнему показывает результаты хуже банковского сектора, и единственная привлекательность в акциях связана с гаданием по размеру дивидендов. Лично меня

#VTBR

#VTBR не привлекает, даже несмотря на дешёвую оценку (P/E = 2,2x), до Сбера и Т-Технологий банку всё ещё далеко.

👍 Поддержите пост реакциями, если было интересно.

#хочу_в_дайджест #прояви_себя_в_пульсе #пульс_оцени #аналитика #отчет

MAX

MAX

Nemvrod

25 février 18:41