Прошедшая короткая рабочая неделя закончилась пессимистично с точки зрения геополитики. Это повлияло на акции, а вот рынок облигаций практически не изменился. Аукционы минимально повлияли на кривую бескупонной доходности (КБД), доходности на дальнем конце практически не изменились.

В конце месяца Минфин значительно расширил дефицит бюджета на 2025 год, на фоне чего доходности перешли к росту. В то же время в секторе корпоративного долга доходности продолжили снижаться.

Спред между доходностями среднесрочных и краткосрочных групп практически не изменился — он снизился лишь до 121 б.п. В конце предыдущей недели показатель составлял 127 б.п.

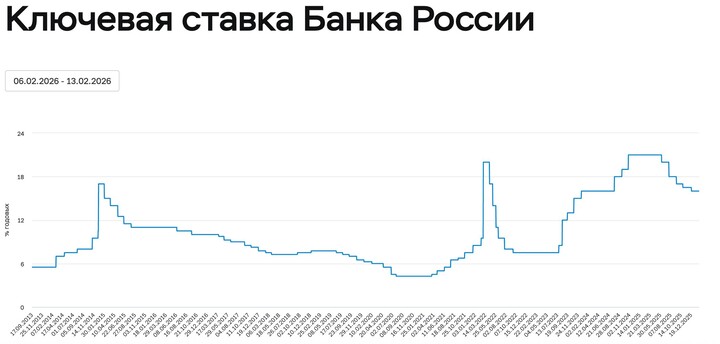

На наш взгляд, в моменте котировки ОФЗ и публичного корпоративного долга могут зависеть от геополитических новостей (в том числе вокруг урегулирования конфликта). Однако устойчивый тренд может начаться лишь после снижения ставки Банка России.

Динамика кредитных спредов разных рейтинговых групп с начала года «зависла», но за прошедшую неделю они все же сузились. Более значительного сокращения стоит ждать только по мере смягчения ДКП.

Кредитный спред — разница между доходностями корпоративной облигации и ОФЗ с сопоставимым сроком до погашения.

Что интересного у конкретных эмитентов

ТМК

Эмитент решил воспользоваться своим правом на досрочное погашение (call-опцион) седьмого выпуска 23 мая по номинальной стоимости. В обращении — 10 млн бумаг этого выпуска.

Джи-групп

После годовой отчетности девелопера агентство Эксперт РА подтвердило рейтинг кредитоспособности эмитента на уровне ‘ruA-’ с прогнозом «стабильный».

Брусника

Владельцы облигаций Брусника выпуск 2Р-1 получили право требовать досрочного погашения из-за несоблюдения «консолидированного коэффициента финансового левериджа» ниже 3:1 по итогам 2024 года. Речь идет про соотношение чистого долга группы за вычетом остатков денежных средств на счетах эскроу и остатков денежных средств на покрытых аккредитивах, открытых для строительства, к EBITDA по МСФО.

Азбука Вкуса

Контрольную долю в одном из наших фаворитов на рынке корпоративного долга может выкупить крупный федеральный ритейлер — Магнит. Сделку закроют после согласования ФАС. Сеть планируется сохранить под брендом «Азбука вкуса».

Алроса

Эмитент решил воспользоваться правом на досрочное погашение сразу пяти рублевых выпусков: с третьего по седьмой (общий объем — 25 млрд рублей). Оно запланировано на 16 мая.

Карта рынка флоатеров и валютных облигаций

Мы проанализировали сегменты флоатеров и валютных облигаций, чтобы инвесторам было проще выбирать бумаги.

Для флоатеров рассчитали эффективную премию в % годовых — это размер фактической надбавки над базовой процентной ставкой (к которой привязан флоатер) с учетом текущей стоимости выпуска, маржи к базовой ставке, срока до погашения и частоты выплаты купона.

Для валютных облигаций мы провели оценку кредитного качества эмитентов и указали среднюю доходность их выпусков к погашению. Также для сравнения указали текущие средние уровни доходностей для еврооблигаций эмитентов развивающихся и развитых рынков.

Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением купить или продать ценные бумаги и другие финансовые инструменты. Уведомляем Вас о том, что при приобретении и владении иностранными ценными бумагами вы можете столкнуться с рисками депозитарной инфраструктуры, связанными с геополитической ситуацией.

Весь текст дисклеймера

MAX

MAX

Masha_89

7 peut 00:12