🔥 Газпром

#GAZP

#GAZP | Ждать ли дивидендного сюрприза по итогам года?

▫️ Капитализация: 3,2 трлн ₽ / 135,9₽ за акцию

▫️ Выручка ТТМ: 10616 млрд ₽

▫️ EBITDA ТТМ: 2956 млрд ₽

▫️ Чистая прибыль ТТМ: 1159 млрд ₽

▫️ скор. прибыль ТТМ: 1382 млрд ₽

▫️ скор. P/E TTM: 2,3

▫️ P/B: 0,2

▫️ P/S: 0,3

▫️ fwd дивиденд 2025: 16,5%

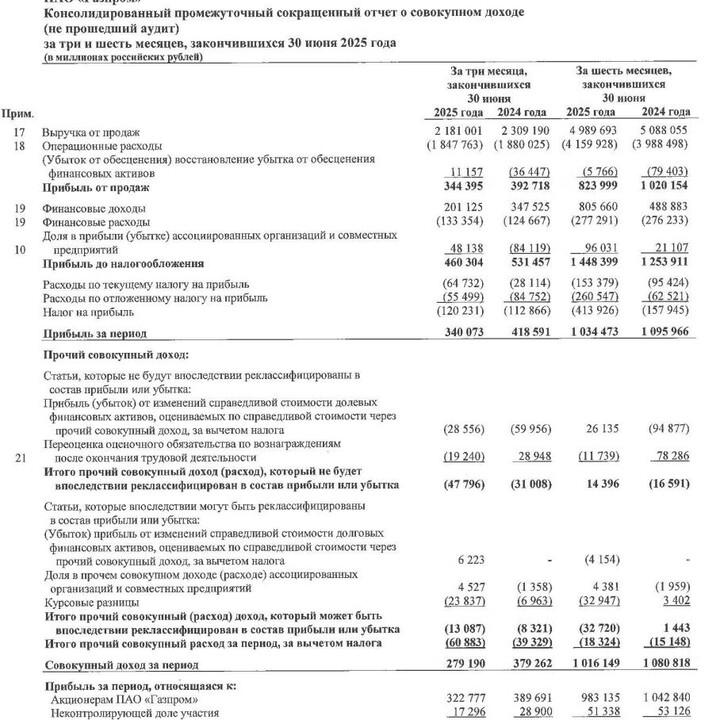

📊 Несмотря на прекращение действия повышенного НДПИ, скорректированная чистая прибыль снизилась до 540,4 млрд р (-40,1% г/г).

👆 Во многом это связано с остановкой высокомаржинальных поставок газа через Украину и сильным падением чистой прибыли Газпромнефти (там низкие цены на нефть и крепкий рубль сделали свое дело).

✅ Вероятнее всего, выпадающие доходы газового бизнеса будут компенсироваться за счет потребителей внутри РФ. Оптовые тарифы на газ с 1 июля 2025 года проиндексированы на 10,3%, а для электроэнергетических компаний и ЖКХ – на 21,3%.

✅ Несмотря на всю сложность ситуации, чистый финансовый долг за 2 года в рублях практически не вырос и составляет 5460 млрд р. Соотношение ND/EBITDA = 1,8, что вполне нормально.

❌ FCF с учетом капитализированных процентов во 2кв2025 получился глубоко отрицательным (-245,8 млрд р).

❌ Дивиденды за 2024й год было решено не выплачивать, хотя для этого была приличная дивидендная база и ND/EBITDA < 2,5. Сейчас, формально, платить дивиденды Газпрому тоже ничего не мешает, а за 1п2025 уже заработаны потенциальные 9,7р дивидендов (7,1% к текущей цене).

👆 По итогам года высока вероятность увидеть див. базу больше 1 трлн р и потенциальные дивиденды больше 22р на акцию (16,5% к текущей цене). Ситуация стабилизировалась, больше существенных потерь у компании быть не должно, так что шансы на выплаты по итогам 2025 есть.

Вывод:

После фиксации прибыли больше 40% в феврале, снова не покупал Газпром, но активно слежу за происходящим, так как здесь практически все возможные негативные сценарии реализовались, а компания также генерирует прибыль и оценена в 2,3 по P/E.

В 2026м году ждем роста прибыли от низкой базы и первые за последние несколько лет дивы. Таргет также около 175 рублей за акцию.

Не является индивидуальной инвестиционной рекомендацией

#обзор

#GAZP #газпром

MAX

MAX