🏦 Сбербанк

#SBER #SBER

#SBER #SBERP. Лучший актив при любых раскладах?

Сбер отчитался по итогам 8 месяцев 2025 года по РСБУ и установил новый рекорд по месячной прибыли. Давайте подробнее посмотрим, что скрывается за свежими результатами банка:

- Чистые процентные доходы: 2 трлн руб (+15,4% г/г)

- Чистые комиссионные доходы: 475,6 млрд руб (-2,1% г/г)

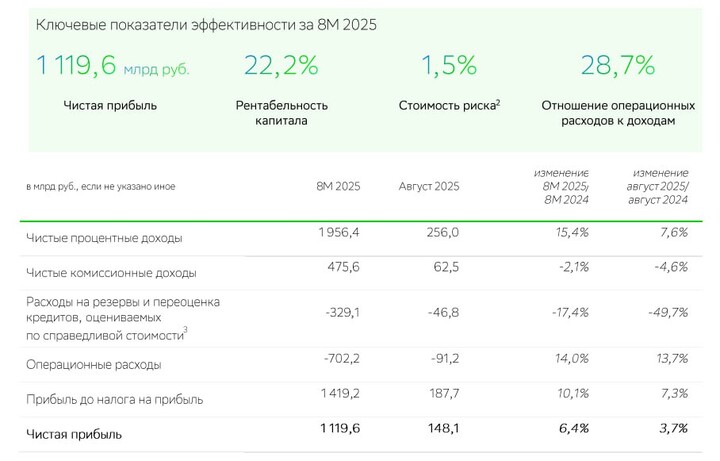

- Чистая прибыль: 1 119,6 млрд руб (+6,4% г/г)

📈 По итогам 8М2025 чистые процентные доходы выросли на 15,4% г/г и составили 2 трлн руб, что обусловлено ростом объема работающих активов. При этом чистые процентные доходы отдельно в августе также показали существенный рост на 7,6% г/г - до 256 млрд руб. В результате чистая прибыль показала рост на 6,4% г/г - до 1 119,6 млрд руб.

Динамика чистой прибыли по месяцам:

- январь: 132,9 млрд руб (+15,5% г/г)

- февраль: 134,4 млрд руб (+11,6% г/г)

- март: 137,2 млрд руб (+6,8% г/г)

- апрель: 137,8 млрд руб (+5,1% г/г)

- май: 140,6 млрд руб (+5,4% г/г)

- июнь: 143,7 млрд руб (+2,4% г/г)

- июль: 144,9 млрд руб (+2,7% г/г)

- август: 148,1 млрд руб (+3,7% г/г)

*Отдельно в августе чистые процентные доходы Сбера продемонстрировали второй по значению результат после июльских максимумов. При этом чистая прибыль за период вновь обновила рекорд.

📉 В то же время на фоне высокой базы прошлого года, а также единоразового признания доходов по документарным операциям корпоративных клиентов чистые комиссионные доходы продолжили снижение и составили 475,6 млрд руб (-2,1% г/г).

- рентабельность капитала (ROE) составила 22,2%.

- операционные расходы выросли на 14% г/г.

- достаточность общего капитала H1.0 составила 12,8%.

- расходы на резервы снизились на 17,4% г/г.

✅ Можно сказать, что ключевым позитивным моментом в отчете является сохранение динамики процентных доходов на плюсовом уровне, поскольку из-за большого количества плавающих кредитов снижение ставки могло ударить по результатам Сбера. Также стоит отметить ускорение по кредитному портфелю:

- розничный кредитный портфель вырос на 2,4%, а корпоративный на 5,1% с начала года.

–––––––––––––––––––––––––––

💼 Дивиденды

На текущий момент накопленный дивиденд Сбербанка составляет около 25,9 рублей на акцию

1 119,6 млрд руб / 2 = 559,8 млрд руб. (дивидендная база)

559,8 млрд руб / 21586.95 млн = ~25,9 рублей.

Если исходить из того, что по итогам 2025 года Сбер заработает не менее 1,6 трлн руб. чистой прибыли, то итоговый дивиденд может составить 37 рублей (11,8% дивдоходности к текущей цене).

–––––––––––––––––––––––––––

Итого:

Снижение ключевой ставки и высокая база прошлого года не помеха Сберу - доходы по итогам 8 месяцев 2025 не обвалились. При этом чистая прибыль обновила очередной месячный рекорд, а качество кредитного портфеля остается стабильно-хорошим.

Ключевая изюминка в кейсе Сбера заключается в его оценке: P/E = 4,3x и P/B = 0,95x - всё ещё выглядит дешево. Если у Сбера получиться закончить год на мажорной ноте (сомнений в этом практически нет), то инвесторы могут рассчитывать на ещё большие дивиденды относительно прошлого года.

Сбербанк справедливо оправдывает звание одного из самых востребованных и качественных активов отечественного рынка. Текущий апсайд с учетом потенциальных дивидендов составляет около 24% на горизонте 12 месяцев.

❤️ Поддержите канал подпиской и комментариями. Ваша поддержка - лучшая мотивация для меня.

#прояви_себя_в_пульсе #псвп #учу_в_пульсе #хочу_в_дайджест #новичкам #пульс_оцени #акции #дивиденды #идея #обзор

MAX

MAX