Blogues

Karsotel

Karsotel

Компания отчиталась вчера за 1П 2024 по МСФО.

Как раз недавно обсуждали компанию в контексте дивидендов.

Что в отчете?

Выручка выросла на 11,3% г/г до 9,5 миллиардов рублей

Чистая прибыль снизилась на 26% г/г до 640 миллионов рублей.

Чистый долг/EBITDA подрос до 1,5.

А так в регионе растет спрос на электроэнергию, что драйвит потребление энергии, в 1П 2024 оно выросло на 9,8% г/г.

2П будет сильнее - индексация тарифов пришлась на 1 июля (а в Забайкальском Крае где работает компания был рост на 15% г/г). Это позволит улучшить финансовые показатели, не только относительно 1П 2024, но и даже 2П 2023.

Дивиденды:

За 2023 дивиденды составили 10% ДД.

За 1П дополнительно рекомендовали 0,000456185457964399 рублей дивиденда на акцию. Дивидендная доходность составляет 4,2% за 1П 2024.

Причем мажоритарии, возвращают деньги обратно в компанию, что позволяет платить 100% чистой прибыли без ущерба для баланса.

Компания стоит 7 P/E 2024 и при текущей дивполитике уже заплатит 14% дивдоходности в 2024 году.

Причем по стратегии компания может ближайшие 5 лет продолжать направлять до 100% чистой прибыли на дивиденды.

У компании, масштабная инвестпрограмма по строительству Улан-Удэнской ТЭЦ-2, это программа КОМ НГО с хорошим IRR и привязанная к доходности по длинным ОФЗ.

Учитывая энергодефицит региона, на это однозначно есть спрос, и в это стоит вкладывать деньги.

Резюме:

Тот самый случай, когда интересы мажоритария совпадают с интересами миноритариев (заинтересованность в максимальном дивиденде), причем без ущерба для компании, поскольку происходит реинвестирование обратно в компанию. Смотрю за бумагой, интересная дивдоходность + рост бизнеса. Неплохая ставка на энергетический сектор.

Articles connexes

Amatsugay

Amatsugay

🔍 Астра

📌 Группа Астра — российский разработчик инфраструктурного ПО и средств защиты информации.

Тикер: #ASTR

Сектор: производство софта

Листинг: 1

🔸 1 Мультипликаторы

В целом выглядит нейтрально. Я бы сказала, что на уровне рынка (где-то хуже, где-то лучше):

• P/BV = 42,00;

• P/E = 14,10;

• P/S = 4,44;

• EV/EBITDA = 10,90;...

EnInvs

EnInvs

#HEAD

На неделе вышла новость о претензиях ФАС к Headhunter, доля компании на рынке труда признана доминирующей, проводится проверка

...

tradesidefoundation

tradesidefoundation

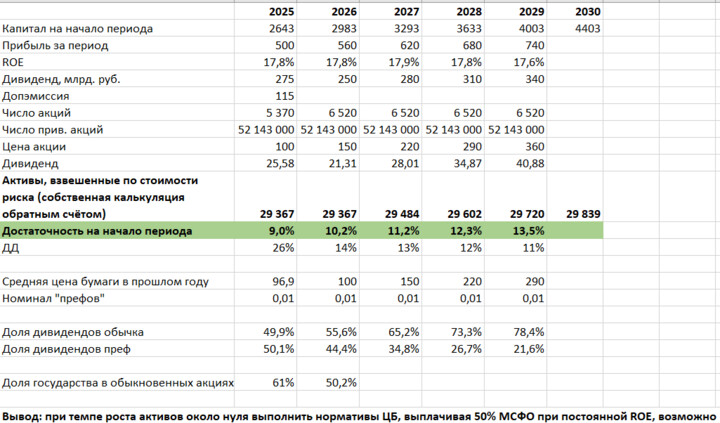

И еще немного о #VTBR.

Учитывая все надбавки к достаточности капитала, к 1 января 2029 г. ВТБ должен обеспечить достаточность капитала в 13.5%, при этом финансируя ОСК согласно распоряжению президента. Информации об ОСК достаточно мало, однако некоторые источники оценивают её инвестиционную программу в 2 трлн. руб до 2035 года – потребность в финансировании значительна. То есть, с одной стороны ВТБ просят серьезно ...

Danny35

26 augusta 11:43