MAX Chat

MAX ChatММК

Итоги недели и прогнозы: ставка снижена, отчетности — смешанные

T-Investments

T-Investments

Макро

Россия

РУБЛЬ

Рубль завершил неделю на минимальных уровнях с конца мая, развернувшись к ослаблению.

Биржевой курс рубля к юаню завершил неделю выше 11,05 руб./юань.

Официальный курс ЦБ к доллару на пятницу составил 79,6 руб./доллар.

Курс к евро — 93,4 руб./евро.

...

BearMarket

BearMarket

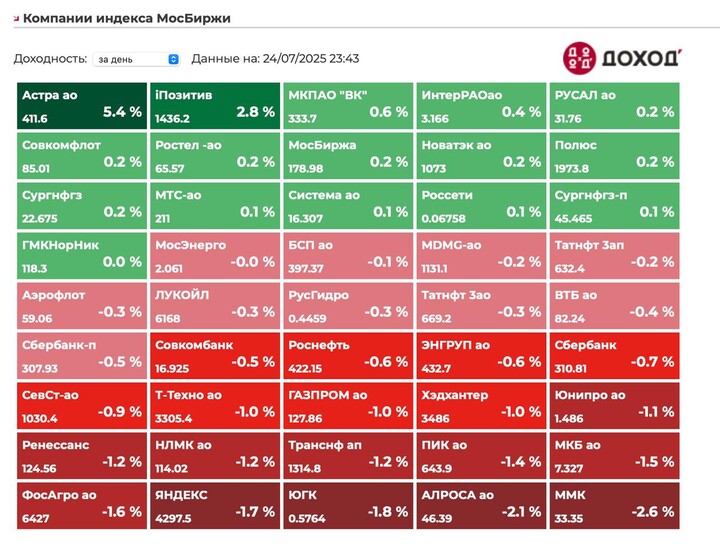

📝 Кандидат в вотчлист: Магнитогорский металлургический комбинат (ММК)

Подготавливая вотчлист к завтрашнему эфиру, выбор пал на ММК #MAGN : бумага, как и рынок в целом, закрылась в конце недели достаточно слабо (см.фото), что может привести к дальнейшему снижению.

С понедельника буду искать точку входа в шорт со стопом за 34₽ и целью на 30₽.

__

📝 Берем в вотчлист?

#торговая_идея

Invest_Palych

Invest_Palych#5_событий_недели

Отмечу следующие события уходящей недели:

— Заседание ЦБ 🗣. В пятницу прошло заседание ЦБ на котором ставку ожидаемо снизили до 18%, но по факту для большинства компаний ситуация не меняется, так как нет существенной разницы между 18 и 20 ставкой. Следующее заседание только в середине сентября, поэтому отчеты за 3 квартал тоже будут плохими!

...

TAUREN_invest

TAUREN_invest

⚒️ ММК #MAGN | Самый устойчивый среди металлургов

▫️Капитализация: 372 млрд ₽ / 33,3₽ за акцию

▫️Выручка ТТМ: 664,2 млрд ₽

▫️EBITDA ТТМ: 102,1 млрд ₽

▫️Чистая прибыль ТТМ: 35,1 млрд ₽

▫️скор. ЧП ТТМ: 42,6 млрд ₽

▫️скор. P/E: 8,7

▫️P/B: 0,4

✅ Как и у Северстали, результаты за 2кв2025г оказались слабыми, но лучше ожиданий:

...

Karsotel

Karsotel

РФ рынок: что нас ждет сегодня

В четверг индекс мосбиржи упал на 0,5% до 2815 пунктов.

Юань вырос на 0,92% до 11,045.

Нефть выросла на 1% до $69,2.

Ставка: чего ждать

Уже сегодня в 13:30 ЦБ объявит решение по ключевой ставке.

Консенсус закладывает снижение на 2%.

ВТБ и процентные свопы закладывают 17%.

...

Commentaires (140)

158597

7 heures dosМихаил_екб

25 juillet 17:28Наша рекомендация для бумаг компании – «Покупать» с целевой ценой 41,8 руб.

https://veles-capital.ru/analytics/article/mmk_finansovye_rezultaty_2k25_msfo/

Михаил_екб

25 juillet 13:09отрицательный FCF составил 4 млрд руб. Поэтому ждать дивидендов пока не стоит.

⭐️Мнение GIF

ММК привлекает дешевой оценкой. Считаем компанию бенефициаром снижения ставки и плавного восстановления спроса на сталь. Текущие котировки дешевы в долгосрочной перспективе. Лучшее решение — использовать распродажи для формирования долгосрочной позиции.

https://t.me/global_invest_fund/3018

Михаил_екб

24 juillet 19:21https://t.me/sinara_finance/5965

Михаил_екб

24 juillet 19:19Наше мнение:

Мы ждем умеренно негативную реакцию рынка на представленные результаты. Во-первых, сбыт ММК в середине года выглядит чуть слабее, чем ожидали не только мы, но и консенсус Интерфакса. Во-вторых, компания сообщила, что ждет в III квартале сохранения давления на спрос на металлопродукцию со стороны высоких ставок. Как и в случае с Северсталью, ждать заметного улучшения финпоказателей и возврата ММК к выплате дивидендов, исходя из наших макропрогнозов, не стоит ранее конца этого-начала следующего года. Отметим, что доходность и контроль за расходами у ММК в текущих условиях неплохие, долговой нагрузки нет. И хотя бизнес компании, как и сталелитейной отрасли в целом, остается заложником жесткой ДКП и слабости внешних рынков металлопродукции, проблемных моментов у компании не видим. Отметим, что и текущие оценки ММК (форвардные на 2025 год P/E – 6х и EV/EBITDA – 2,6х) остаются невысокими.

Подтверждаем нашу оценку справедливой цены акций компании на горизонте 12 месяцев на уровне 44 руб. Реализации потенциала роста ждем по мере подтверждения тренда на снижение ключевой ставки и появления признаков оживления потребления стали внутри страны.

https://t.me/macroresearch/10481

Михаил_екб

24 juillet 11:21Взгляд БКС. Отчетность за II квартал умеренно негативна в части денежного потока. EBITDA и чистая прибыль очень близки к нашим прогнозам (22 и 8 млрд руб., если из прибыли убрать обесценение активов и убыток по курсовым разницам), чистый долг/EBITDA -0,7х. Свободный денежный поток отрицательный (-4,3 млрд руб., ожидали -0,2 млрд руб.). Продолжаем негативно смотреть на бумагу, которая торгуется с P/E в размере 7,7x в текущих ценах против исторических 6,4х. Наша целевая цена — 30 руб. за акцию.

https://bcs-express.ru/novosti-i-analitika/mmk-otchitalsia-za-ii-kvartal-2025

Михаил_екб

24 juillet 11:20https://mmk.ru/ru/press-center/news/finansovye-rezultaty-gruppy-mmk-za-1-kvartal-i-6-mesyatsev-2025-g/

bsv_sml

24 juillet 10:02https://www.e-disclosure.ru/portal/FileLoad.ashx?Fileid=1893039

Михаил_екб

23 juillet 18:3224 июля ММК представит финансовые результаты по МСФО за 2-й квартал 2025 г. Мы ожидаем, что компания сократит выручку на 31,1% г/г, до 155,0 млрд руб., вследствие более низких цен реализации и продаж стальной продукции. EBITDA снизится на 56,5% г/г, до 21,9 млрд руб., с рентабельностью 14,1% против 22,5% годом ранее. Согласно нашим расчетам, по итогам 2-го квартала 2025 г. свободный денежный поток ММК составит -3,2 млрд руб. Принимая во внимание отрицательный FCF, мы не ожидаем рекомендации дивидендов компании за 1-е полугодие 2025 г. Наша рекомендация по бумагам ММК находится на пересмотре.

https://veles-capital.ru/analytics/article/mmk_prognoz_rezultatov_2k25_msfo/

Михаил_екб

21 juillet 13:54Сезонный рост продаж неожиданно замедлился в летние месяцы. EBITDAза 2К25 будет на 10% выше г/г(в районе 22 млрд рублей) —скажется эффект низкой базы. Ожидаем нулевой или отрицательный уровень FCF из-за высоких капитальных затрат на уровне 20 млрд рублей.

https://www.aton.ru/ideas/kompanii_syrevogo_sektora/

Михаил_екб

21 juillet 13:26Мнение аналитиков БКС Мир инвестиций:

Прогноз основных показателей в динамике относительно II квартала 2024 года:

• По нашей оценке, выручка ММК упала на 6%, до 155 млрд руб., на фоне снижения объемов продаж и цены на стальной прокат в РФ.

• Из-за падения выручки, как мы полагаем, EBITDA сократилась на 7%, до 22 млрд руб., что соответствует рентабельности 14%.

• Свободный денежный поток за квартал, по нашим расчетам, был околонулевым: минус 0,2 млрд руб.

• Прогнозируем чистую денежную позицию в 73 млрд руб., на 13% ниже 84 млрд руб. годом ранее.

«Негативный» взгляд на ММК и сектор стали. Мы сохраняем «Негативный» взгляд на отрасль на фоне слабого внутреннего спроса на стальную продукцию, давления на объемы продаж и рисков конкуренции с дешевым импортом в массовых сегментах стали. Акции ММК торгуются с мультипликатором P/E на 10% выше исторического среднего значения 6,1x.

https://bcs-express.ru/novosti-i-analitika/chto-zhdat-ot-otcheta-mmk-za-ii-kvartal-vzgliad-bks

Aspiring

21 juillet 10:05Михаил_екб

17 juillet 14:02https://mmk.ru/ru/press-center/news/operatsionnye-rezultaty-gruppy-mmk-za-2-kvartal-i-6-mesyatsev-2025-g/

Sergey_W

17 juillet 13:06ММК УВЕЛИЧИЛ ПРОДАЖИ МЕТПРОДУКЦИИ ВО II КВ. НА 2,7% К I КВ., ДО 2,493 МЛН Т...

.... даешь выплату дивов и поход на 40 р.!.... 😀

Ben Gan

16 juillet 10:51Metallurg-74

16 juillet 13:24Михаил_екб

14 juillet 11:09Мы негативно смотрим на российских сталеваров на фоне относительно высокой оценки отрасли по текущим рыночным ценам на металлы.

https://bcs-express.ru/novosti-i-analitika/mnenie-analitikov-vypusk-stali-snizilsia-v-i-polugodii-chto-eto-znachit

Михаил_екб

4 juillet 19:10Торговый план:

• Покупка: акций ММК по цене не выше 34,27 руб.

• Срок: до трёх недель

• Цель: 36,63 руб. за акцию

• Потенциальная доходность: 6,9%.

https://alfabank.ru/alfa-investor/t/bystryy-rezultat-do-6-9-za-tri-nedeli-na-aktsiyah-mmk/

Михаил_екб

3 juillet 09:23ММК. Взгляд: «Негативный». Целевая цена на год — 30 руб. / -13%

14–18 июля — операционные результаты за I полугодие 2025 г.

21–25 июля — финансовые результаты по МСФО за I квартал 2025 г.

Первая половина года, по нашим ожиданиям, окажется слабой и по операционным показателям, и по финансовым. Причиной этому выступают снижение цен на сталь, падение производства и укрепление рубля. Свободный денежный поток, полагаем, будет в минусе. В фокусе: объемы продаж, выручка, EBITDA, свободный денежный поток, чистый долг.

Август — рекомендация совета директоров по дивидендам за I полугодие 2025 г.

Кризис в отрасли, по нашим расчетам, негативно сказывается на финансовых показателях компании, снижая рентабельность бизнеса. Это моет побудить совет директоров рекомендовать невыплату промежуточных дивидендов за первую половину года.

https://bcs-express.ru/novosti-i-analitika/kalendar-korporativnykh-sobytii-v-sektore-metallurgii-i-dobychi-na-iii-kvartal-2025

Правдоруб 007

22 juin 01:55Sergey_W

23 juin 08:53Михаил_екб

19 juin 15:21https://www.finmarket.ru/shares/analytics/6419815?nt=0

Михаил_екб

19 juin 12:41https://www.finmarket.ru/shares/analytics/6419558?nt=0

Михаил_екб

18 juin 10:46https://bcs-express.ru/novosti-i-analitika/metallurgam-mogut-oslabit-nalogovuiu-nagruzku-vzgliad-bks

Михаил_екб

17 juin 20:12https://www.finam.ru/publications/item/vypavshie-obemy-dobychi-iz-za-priostanovki-rabot-na-shakhtakh-mmk-i-raspadskoy-budut-nesushchestvennymi-20250616-1100/

Михаил_екб

17 juin 20:08https://www.interfax.ru/business/1031544

Aspiring

17 juin 07:24https://t.me/invest_or_lost/7258

158597

16 juin 10:11158597

10 juin 13:08Ну когда на коленках-ночью вбрасывают голоса на "выборах"- такой итог неизбежен

Михаил_екб

10 juin 11:23Инвестиционная компания "АКБФ" понизила прогнозную цену акций "Магнитогорского металлургического комбината" (ММК) с 64,78 руб. до 60,56 руб. за бумагу, что предполагает 97%-ный потенциал среднесрочного роста и рекомендацию "покупать", сообщается в комментарии аналитиков.

https://www.finmarket.ru/shares/analytics/6413372?nt=0

Михаил_екб

5 juin 18:03Магнитогорский металлургический комбинат (ММК) обновил информацию по проекту создания цеха литейно-кузнечной продукции (ЦЛКП), строительство которого стартовало в июле 2023 года. Затраты на строительство составят 21,4 млрд рублей, при этом ожидаемый эффект оценивается в +3,3 млрд рублей к EBITDA ежегодно.

⚙️ Параметры проекта

В ЦЛКП будет осуществляться полный цикл производства кованых рабочих валков для станов холодной прокатки и опорных валков холодной и горячей прокатки, а также запчастей из поковки слитков весом до 120 тонн и стальных сортовых валков.

▪️ Полная мощность проекта — производство более 25 тыс. тонн продукции в год.

▪️ Объем инвестиций — 21,4 млрд рублей (во время старта строительства в 2023 году сумма инвестиций в проект оценивалась на уровне 14 млрд рублей).

▪️ Срок завершения строительства: первая очередь — к 2026 году, вторая очередь — к 2027 году.

▪️ Ожидаемый эффект — прирост EBITDA на 3,3 млрд рублей.

💬 Наши комментарии

Несмотря на то что прирост EBITDA от строительства ЦЛКП относительно небольшой в сравнении с общим объемом бизнеса ММК (соответствует 2,2% EBITDA компании за 2024 год), данный проект представляется нам важным с точки зрения обеспечения производственного процесса. Согласно информации компании, из-за внешнеторговых ограничений основные производители кованых прокатных валков и высококачественной поковки прекратили поставки в Россию, при этом опорные стальные валки в России практически не производятся. За счет запуска ЦЛКП компания планирует как обеспечить свои потребности, так и реализовывать продукцию сторонним металлургическим предприятиям России в рамках импортозамещения.

👉 Как мы уже писали ранее, финансовые результаты ММК находятся под давлением в связи с негативной рыночной конъюнктурой и ростом производственных издержек на фоне инфляции.

Мы сохраняем свое мнение о компании и не включаем акции ММК в наш список фаворитов.

https://t.me/gpb_investments/19207

Михаил_екб

30 peut 11:47в металлургическом секторе ММК, НЛМК и Северсталь сейчас достигли вполне привлекательных уровней для формирования долгосрочных позиций.

https://www.finam.ru/publications/item/na-sleduyushchey-nedele-rynok-poprobuet-podnyatsya-do-2900-2950-punktov-20250529-1550/?utm_source=telegram_alert&utm_medium=social&utm_campaign=news

Михаил_екб

29 peut 19:19Аналитикам нравится ММК за привлекательную оценку. А рост цен на сталь и объёмов продаж могут позитивно сказаться на результатах второго квартала.

https://t.me/SberInvestments/9763

Михаил_екб

29 peut 12:41акции российских металлургов остаются под давлением. Если не произойдёт существенных изменений внешнего фона и внутренней ситуации в отрасли, значительного роста котировок в ближайшее время не будет.

https://alfabank.ru/alfa-investor/t/indeks-stalevarov-ne-obognal-inflyatsiyu-chto-dalshe/

Михаил_екб

28 peut 16:06у некоторых акций ожидаемая доходность ниже требуемой по CAPM, что говорит о неоправданно высоком риске. Среди них:

• ММК.

Такие бумаги могут принести хорошую доходность, но только если инвестор готов принять высокий риск. Для долгосрочного портфеля они менее привлекательны. Однако их можно использовать в краткосрочных стратегиях — например, для активного трейдинга на новостях.

https://alfabank.ru/alfa-investor/t/kakie-aktsii-nedootseneny-s-uchetom-riska/

Alaudae

28 peut 21:47Михаил_екб

28 peut 16:01https://bcs-express.ru/novosti-i-analitika/khod-torgov-indeks-mosbirzhi-derzhit-napravlenie-na-2800

chukoTka

16 peut 13:22Здрасте, люди добрые! 🙂

Философ 60

16 peut 20:02Михаил_екб

12 peut 16:07https://mmk.ru/ru/press-center/news/mmk-oboznachil-interes-k-aziatskomu-rynku-na-vystavke-v-kitayskom-guanchzhou-/

Achilles

12 peut 07:12Всё идет по плану... 🙄

Хорошо идёт!

ждём 38-42

Коломбо

16 peut 18:50Михаил_екб

1 peut 18:02Наше мнение

1. Финансовые результаты Северстали, ММК и НЛМК находятся под давлением в связи с негативной рыночной конъюнктурой и ростом производственных издержек на фоне инфляции. Однако перечисленные компании обладают высокой финансовой устойчивостью вследствие наличия чистой денежной позиции или несущественного чистого долга, что особенно актуально в период высоких процентных ставок. Также благодаря наличию чистой денежной позиции / низкой долговой нагрузке, компании продолжают осуществлять значительные капитальные затраты на модернизацию/расширение производства, что может создать задел для будущего роста финансовых показателей и увеличения маржинальности бизнеса.

2. Северсталь, ММК и НЛМК являются качественными бизнесами, имеющими большой запас прочности. В случае значительного ухудшения мировой конъюнктуры часть иностранных металлургов может столкнуться с банкротством, в то время как Северсталь, ММК и НЛМК за счет качества бизнеса и структуры баланса практически не подвержены данному риску. При этом в случае банкротства иностранных металлургов можно ожидать снижения предложения стали на мировом рынке с последующим восстановлением цен после роста экономической активности.

3. В момент прохождения дна циклического спада в отрасли и начала восстановления акции металлургов могут стать интересными для покупки долгосрочными инвесторами. Однако в настоящее время мы не включаем акции Северстали, ММК и НЛМК в наш список фаворитов.

https://www.finam.ru/publications/item/kogda-metallurgi-mogut-stat-interesnymi-dlya-pokupki-20250501-1600/

Михаил_екб

1 peut 15:16https://www.forbes.ru/biznes/536111-v-poiskah-utracennogo-sprosa-pocemu-v-rossii-proizvodat-vse-men-se-stali

Михаил_екб

1 peut 14:40Мы открываем идею «Шорт ММК» в ожидании падения российских цен на сталь на 10–15% к августу. Наша гипотеза основывается на неоправданно высокой (16%) премии внутренних цен на сталь к мировым котировкам. Удешевление российской стали особенно сильно затронет прибыль ММК, которая может упасть примерно на 60%.

https://bcs-express.ru/novosti-i-analitika/otkryvaem-ideiu-short-mmk-zhdem-padeniia-tsen-na-stal-v-rf

Михаил_екб

29 avril 10:0329.04.2025 10:01:02

СОВЕТ ДИРЕКТОРОВ ММК РЕКОМЕНДОВАЛ НЕ ВЫПЛАЧИВАТЬ ДИВИДЕНДЫ ЗА II ПОЛУГОДИЕ 2024Г - КОМПАНИЯ 🤬

arsagera

28 avril 18:23ММК раскрыл консолидированную финансовую отчетность за 1 кв. 2025 г.

См. таблицу: https://bf.arsagera.ru/chernaya_metallurgiya_dobycha_uglya_i_zheleznoj_rudy/magnitogorskij_metallurgicheskij_kombinat/itogi-1-kv-2025-g-surovye-usloviia-na-rynke-metalloprodukcii-prakticeski-obnulili-cistuiu-pribyl

Выручка компании сократилась на 17,9% до 158,55 млрд руб., отражая коррекцию объемов продаж и цен на фоне замедления деловой активности в России под влиянием высокой ключевой ставки.

Продажи металлопродукции сократились сразу на 11,1%, под влиянием неблагоприятной конъюнктуры российского рынка на фоне макроэкономических факторов, а также в связи с проведением капитальных ремонтов в сортовом производстве и производстве проката с покрытием. Продажи премиальной продукции сократились меньшими темпами (-3,6%), отражая сокращение продаж проката с покрытиями на фоне замедления строительной активности. В то же время производство угольного концентрата выросло на 9,6% в связи с ростом объемов добычи, а также в связи увеличением переработки коксующихся углей по давальческой схеме.

Операционные расходы сокращались более медленными темпами, составив 151,9 млрд руб. (-6,6%), отражая влияние инфляции затрат.

В итоге операционная прибыль компании сократилась на 78,5%, составив 6,5 млрд руб.

В отчетном периоде чистые финансовые расходы компании составили до 2,2 млрд руб. во многом по причине отражения в отчетности отрицательных курсовых разниц (-3,6 млрд руб.), а также прочих расходов в размере 3,4 млрд руб. В то же время процентные расходы сократились с 1,4 млрд руб. до 1,2 млрд руб. на фоне снижение долга с 74,3 млрд руб. до 41,8 млрд руб., связанного с погашением выпуска замещающих облигаций. Процентные доходы увеличились с 4,9 млрд руб. до 5,5 млрд руб. на фоне роста процентных ставок по размещенным денежным средствам компании.

В итоге чистая прибыль ММК сократилась на 86,8%, составив всего 3,1 млрд руб.

Среди прочих показателей отчетности отметим уход свободного денежного потока в отрицательную зону (-455 млн руб.) несмотря на сокращение капвложений, а также высвобождения части оборотного капитала. Чистый долг ММК остается в отрицательной зоне (–72,8 млрд руб.), при этом коэффициент чистый долг/EBITDA составил –0,56x.

Компания ожидает улучшения результатов во втором квартале сезонного оживления деловой активности, которое будет частично компенсировано неблагоприятным влиянием высокой ключевой ставки.

По результатам вышедшей отчетности ММК прогнозы мы понизили прогноз по прибыли на текущий и последующие годы, отражая меньшие объемы производства, вызванные ужесточением денежно-кредитной политики, а также увеличили оценку прочих расходов компании. В результате потенциальная доходность акций ММК сократилась.

См. таблицу: https://bf.arsagera.ru/chernaya_metallurgiya_dobycha_uglya_i_zheleznoj_rudy/magnitogorskij_metallurgicheskij_kombinat/itogi-1-kv-2025-g-surovye-usloviia-na-rynke-metalloprodukcii-prakticeski-obnulili-cistuiu-pribyl

В настоящий момент акции ММК торгуются с P/BV 2025 около 0,5 и продолжают входить в состав наших портфелей.

___________________________________________

Телеграм канал: https://t.me/arsageranews

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/kniga_ob_investiciyah_i_upravlenii_kapitalom/?utm_source=post&utm_campaign=Book&utm_medium=banner&utm_content=post_book_txt

Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZhNFAz0_T4gKWMAr3bXjOjN7LNG

Михаил_екб

23 avril 14:3724 апреля ММК представит финансовые результаты по МСФО за 1-й квартал 2025 г. Согласно нашим расчетам, компания снизит выручку на 16,7% г/г, до 160,7 млрд руб., на фоне падения продаж и цен реализации стальной продукции вследствие слабой конъюнктуры внутреннего рынка. EBITDA сократится на 53,7% г/г, до 19,5 млрд руб., с рентабельностью 12,1% против 21,8% годом ранее. Свободный денежный поток уйдет в отрицательную зону, в связи с чем мы не ожидаем рекомендации дивидендов. Наша рекомендация по бумагам ММК находится на пересмотре.

https://veles-capital.ru/analytics/article/mmk_prognoz_rezultatov_1k25_msfo/

Михаил_екб

23 avril 12:04Неожиданно намного лучше рынка отторговались черные металлурги. Поводом для их подъема стал отчет «Северстали» за первый квартал, который оказался лучше ожиданий. При этом компания решила временно приостановить выплату дивидендов. Обычно на такой новости бумага падает, но вчера это было проигнорировано. Мы же считаем, что многим эмитентам нефинансового сектора действительно лучше приостановить дележку прибыли, направив ее на погашение долгов. Это пойдет бизнесу только на пользу. И все же мы не видим поводов, чтобы черные металлурги в среднесрочной перспективе были «лучше рынка». На сектор продолжат давить проблемы со сбытом, особенно экспортом, продукции и низкие цены на металлы в мире.

https://www.alorbroker.ru/market-review/bez-realnogo-pozitiva-rynok-akciy-ne-proydet-otmetku-3000

Михаил_екб

23 avril 11:57Если хочется дивидендов и спокойной жизни, смотрите в сторону НЛМК. Если же готовы сыграть на восстановлении цен и прибыли, вполне можно присмотреться к ММК или к Северстали после откатов.

https://www.finam.ru/publications/item/chto-za-vesennie-ralli-v-metallurgakh-20250422-1743/

Михаил_екб

23 avril 10:32Прогнозируем слабые результаты в условиях спада в отрасли. В прошлом квартале цены на сталь снизились, а издержки выросли, что привело к падению EBITDA ММК на 16% по сравнению с IV кварталом и на 53% по сравнению с I кварталом 2024 г. Полагаем, металлург не будет объявлять о выплате дивидендов.

У нас «Негативный» взгляд на сектор стали и бумаги ММК. Наш взгляд на отрасль сейчас во многом обусловлен высокими рисками, связанными с торговой войной между США и Китаем. Тарифное противостояние может привести к замедлению роста мировой экономики и негативно скажется на спросе на металлы. Текущая котировка ММК выглядит справедливой и находится на уровне нашей целевой цены.

https://bcs-express.ru/novosti-i-analitika/mnenie-analitikov-mmk-otchitaetsia-za-i-kvartal-budut-li-dividendy

Михаил_екб

21 avril 20:04Группа «ММК» не избежала общего для отрасли спада производства в условиях высокой ключевой ставки. При этом компания использовала данный период для ремонта и модернизации основных активов. Низкие цены и рост затрат привели к снижению прибыли, однако компания сохранила все признаки финансовой устойчивости, включая небольшой долг и чистую денежную позицию. Завершив ряд проектов, «ММК» значительно сократит капитальные затраты в 2025 г., что поддержит свободный денежный поток, с которого платятся дивиденды. После снижения акции стоят заметно ниже потенциала. Мы считаем, что «ММК» выиграет от перехода ЦБ РФ к снижению ключевой ставки.

По результатам 2025 г. мы ожидаем дивиденды в размере 3,425 руб. на акцию, дивидендная доходность NTM может составить 10,4%.

https://www.finam.ru/publications/item/aktsii-m...

Инженер

22 avril 12:50Помню, когда 75-78 стоила, они тоже его активно "анализировали".

Михаил_екб

17 avril 17:06Компания представила операционные результаты за I квартал 2025 г.

Важно:

• Производство стали 2,57 млн т (+8,6% кв/кв; -13,4% г/г)

• Производство чугуна 2,18 млн т (+2,5% кв/кв; -6,9% г/г)

• Реализация товарной продукции 2,42 млн т (+2,8% кв/кв; -11,1% г/г)

• Доля премиальной продукции 41,7% (45,6% в 4 кв; 38,5% - год назад)

Несмотря на слабую конъюнктуру рынка, ММК частично восстановил производство и объемы реализации. Во II квартале компания ждет сезонного оживления деловой активности, которое поддержит спрос на металлопродукцию.

Наше мнение:

Драйверов для существенного оживления спроса и роста отпускных цен на сталь пока не наблюдаем. Основной риск: негативное влияние высокой ключевой ставки на спрос. Заметного улучшения финансовых и операционных результатов ММК, как и отрасли, ждем не ранее 2 полугодия. Сохраняем по компании позитивный прогноз, фундаментального роста ждем по мере появления новостей, подтверждающих сценарий смягчения ДКП в этом году.

Наш таргет на 12 мес.: 52 руб.

https://t.me/s/macroresearch#:~:text=%D0%9C%D0%....

Михаил_екб

16 avril 17:39Финансовые результаты ММК продолжают ухудшаться

Компания ММК представила умеренно-негативные финансовые результаты по МСФО по итогам 2024 года. Выручка металлургической компании увеличилась на 0,7% до 768,47 млрд руб. за счет роста цен на металлопродукцию. Чистая прибыль ММК сократилась на 32,6% до 79,74 млрд руб. из-за существенного роста себестоимости продаж. Текущие мультипликаторы: EV/EBITDA = 1.93, P/E = 4.55, Net debt/ EBITDA = -0.44.

Добавим, что за 4 квартал свободный денежный поток компании увеличился более чем в 2 раза по сравнению с предыдущим кварталом и составил 5,55 млрд руб. в связи с притоком из оборотного капитала вследствие снижения запасов металлопродукции на складах и увеличения торговой кредиторской задолженности.

Напомним, что согласно действующей дивидендной политике компании, размер выплаченных дивидендов, как правило, будет составлять не менее 100% размера свободного денежного потока, если коэффициент «чистый долг/EBITDA», рассчитанный на основе Консолидированной финансовой отчетности, будет находиться ниже значения 1х. Опираясь на данную формулу, прогнозный дивиденд ММК по итогам 4 квартала может составить 0,497 руб. Отметим, что по итогам 3 квартала компания не выплатила дивиденды, которые должны были составить 0,183 руб. на одну обыкновенную акцию. Таким образом, совокупный дивиденд по итогам второго полугодия может составить 0,68 руб. или 2,09% дивидендной доходности к текущей цене 32,6 руб. Тем не менее, учитывая незначительный размер дивидендов и тяжелую ситуацию в отрасли, допускаем, что металлургическая компания может отказаться от выплаты дивидендов, вплоть до момента нормализации конъюнктуры.

Помимо этого, компания еще раз акцентировала внимание на том, что сезонные факторы и высокая ключевая ставка продолжат оказывать неблагоприятное влияние на деловую активность в России, что негативно отразится на финансовых результатах компании. При этом, в 1 квартале ММК продолжит программу капитальных ремонтов в доменном переделе, хотя по 2025 году планируется значительно меньший объем капитальных вложений в связи с окончанием долгосрочной инвестиционной программой.

Мы не рекомендуем приобретать ценные бумаги ММК на фоне продолжающегося ухудшения финансовых результатов и давления на отрасль. Считаем, что ценные бумаги ММК не являются привлекательными для приобретения в ближайшие несколько кварталов в связи с возможной отменой дивидендных выплат и дальнейшего ухудшения операционных и финансовых результатов.

https://www.lmsic.com/analytics/ideas/93979/

Wist

16 avril 09:22