Ставка 17%

Все-таки инфляционные ожидания + рост валюты + инфляция в последнюю среду сыграли за осторожное действие.

Если бы ставку снизили до 16% ЦБ бы мог сказать, что может сделать паузу до конца 2025г, но сейчас, когда отчеты выходят реально плохие, ЦБ логично дать умеренно мягкую риторику, мол, будем смотреть на движение валюты и готовы снижать ставку в декабре.

Итак, что я сделал в моменте?

1)Немного сократил валютную позицию: в течении следующей неделе можем увидеть какой-то откат, чтобы вернуть долю в валюте ближе к 35% (сократил до 30)

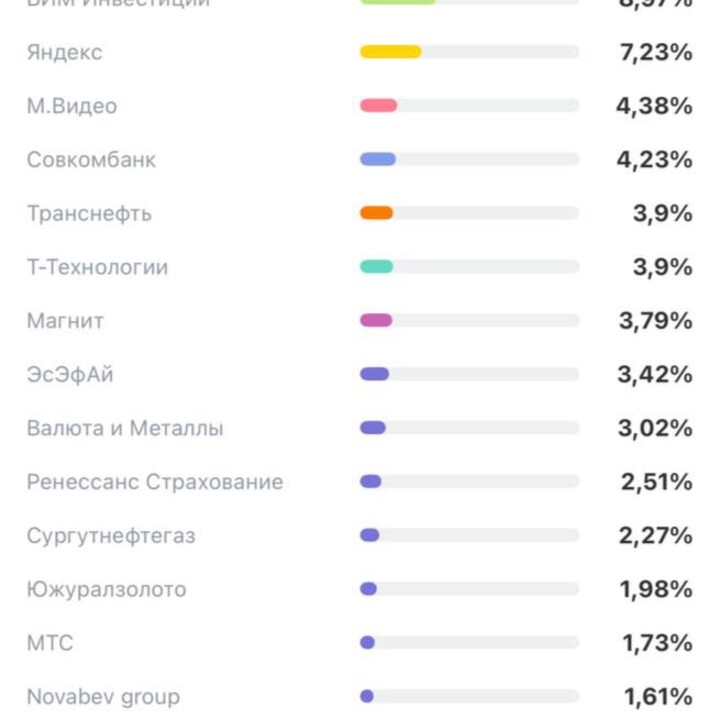

Логично продать то, что сильнее росло на ожиданиях к ставке и больше всего получило по лицу в ожиданиях лучшего

2)Сократил позицию по Газпрому, оставив задел на долгосрочный набор. Сейчас у меня 1% в портфеле.

3)Увеличил лонг самолета на сильном проливе: если в конце 2025- начале 2026г увидим ставку 13-14% - это даст сильный буст компании для того, чтобы показывать лучшие отчетности.

Из последней отчетности видно, что продажа земельного банка и сокращения сотрудников очень помогли

4)Продал по половине спек позиций: немного SFI и МТС, но каждая из позиций остались в портфеле.

5)Купил ОФЗ 26248 снова

Торгуются на уровнях снижения ставки в июле, при том, что на прошлой пресс-конференции не было ничего позитивного (а при текущих вводных, в 15:00 может быть какой-то позитив).

Торгуются с доходностью 14,1% - это высоковато, если мы берём за базовый сценарий 15% снижения ставки к концу года

6)Оставил немного лонга индекса

2870 мы торговались в моменте, когда ЦБ поднял ставку до 18% прошлым июлем с горизонтом повышения ставки и далее, при нулевых подвижках в геополитике.

Эта логика не работает на «глупом» рынке, но не исключаю, что люди опомнятся :)

Ждём пресс-конференцию в 15:00

Рынок опять показал всю эмоциональность.

P.S: пресс-релиз вместе с ставкой:

17%, пресс-релиз:

- Устойчивые показатели текущего роста цен значимо не изменились и в основном остаются выше 4% в пересчете на год.

- В июле-августе текущий рост цен с поправкой на сезонность в среднем составил 6.3% в пересчете на год после 4.4% в 2к25.

- Инфляционные ожидания сохраняются на повышенном уровне. Это может препятствовать устойчивому замедлению инфляции.

- Проинфляционные риски по-прежнему преобладают над дезинфляционными на среднесрочном горизонте.

Подписывайтесь! Больше интересного в профиле)

#CNYRUB

#CNYRUB  #GAZP

#GAZP  #SMLT

#SMLT  #SU26248RMFS3 #MXU6

#SU26248RMFS3 #MXU6

MAX

MAX

AloneSM

12 septembre 19:39